Niższe stopy procentowe od razu przekładają się na koszt pieniądza w gospodarce, ale dla czytelnika najważniejsze są trzy rzeczy: rata kredytu, oprocentowanie oszczędności i tempo, w jakim banki zmieniają swoje oferty. W praktyce to właśnie te elementy decydują, czy odczujesz ulgę w budżecie, czy tylko zobaczysz kolejną decyzję Rady Polityki Pieniężnej w wiadomościach. Ten tekst pokazuje, jak działa taki ruch, kto zyskuje najwięcej i jak sensownie zareagować bez nadmiernych emocji.

Najważniejsze skutki niższych stóp dla kredytów, oszczędności i firm

- Niższa stopa referencyjna zwykle obniża koszt finansowania w gospodarce, ale nie w tym samym dniu we wszystkich produktach bankowych.

- Kredyty ze zmiennym oprocentowaniem reagują szybciej niż lokaty, a kredyty ze stałą stopą zwykle dopiero po zakończeniu okresu stałego oprocentowania.

- Przy kredycie 500 tys. zł na 25 lat spadek oprocentowania o 0,5 pkt proc. to około 161 zł mniej w miesięcznej racie.

- Oszczędzający zwykle tracą część odsetek, ale realna skala zależy od kwoty, terminu i rodzaju produktu.

- W 2026 r. stopa referencyjna wynosi 3,75%, a celem polityki pieniężnej jest inflacja 2,5% z dopuszczalnym pasmem odchyleń.

Co właściwie zmienia niższa stopa referencyjna

W najprostszym ujęciu chodzi o to, że bank centralny obniża cenę pieniądza w systemie. Stopa referencyjna jest punktem odniesienia dla krótkoterminowych kosztów finansowania, więc gdy spada, bankom łatwiej i taniej pozyskiwać pieniądz na rynku. To z kolei zwykle obniża oprocentowanie nowych kredytów i stopniowo zmienia warunki już udzielonych zobowiązań, jeśli ich konstrukcja na to pozwala.

W Polsce ten mechanizm ma duże znaczenie, bo wiele produktów bankowych jest powiązanych z rynkowymi wskaźnikami i marżą banku. Sama decyzja nie oznacza jeszcze automatycznej zmiany każdego oprocentowania w tym samym dniu, ale uruchamia cały łańcuch korekt w ofertach banków, na rynku obligacji i w wycenie ryzyka. Ja zawsze patrzę na to jak na falę, a nie jak na przełącznik on/off. I właśnie dlatego warto najpierw zrozumieć powód, dla którego bank centralny w ogóle wchodzi w taki ruch, zanim przejdzie się do rat i lokat.

Dlaczego bank centralny w ogóle tnie stopy

Decyzja o obniżeniu stóp nie jest prezentem dla kredytobiorców. To narzędzie polityki pieniężnej, które ma pomóc utrzymać inflację blisko celu i jednocześnie nie zdusić aktywności gospodarczej. W Polsce celem jest inflacja na poziomie 2,5% z symetrycznym pasmem odchyleń o 1 punkt procentowy, więc bank centralny reaguje wtedy, gdy uznaje, że gospodarka i ceny potrzebują lżejszego lub mocniejszego ustawienia hamulca.

W praktyce cięcie stóp pojawia się zwykle wtedy, gdy presja inflacyjna słabnie, a wzrost gospodarczy wymaga wsparcia albo rynek pracy i konsumpcja zaczynają wyraźnie tracić impet. W 2026 r. stopa referencyjna wynosi 3,75%, więc rynek nie działa już w warunkach wyjątkowo drogiego pieniądza, ale też nie można mówić o pełnym luzie monetarnym. To ważne, bo od tej równowagi zależy, czy spadek stóp będzie głęboki i dłuższy, czy raczej ostrożny i rozłożony w czasie. Skoro mechanizm i motywacja są już jasne, warto przejść do tego, co czytelnik odczuwa najszybciej, czyli do konkretnych produktów bankowych.

Jak niższe stopy przekładają się na raty, lokaty i obligacje

Efekt obniżki stóp widać najmocniej tam, gdzie oprocentowanie jest zmienne albo bardzo często aktualizowane. To oznacza przede wszystkim kredyty hipoteczne ze zmienną stopą, kredyty firmowe oparte na wskaźniku rynkowym, lokaty terminowe odnawiane po wygaśnięciu oraz część obligacji o zmiennym kuponie. Z kolei produkty ze stałą stopą reagują wolniej, bo bank nie zmienia umowy co miesiąc tylko dlatego, że bank centralny obniżył stopy.

| Produkt | Typowa reakcja | Co to oznacza w praktyce |

|---|---|---|

| Kredyt hipoteczny ze zmiennym oprocentowaniem | Reaguje po aktualizacji wskaźnika lub zgodnie z harmonogramem banku | Rata może spaść, ale nie zawsze od razu i nie w pełnej skali cięcia |

| Kredyt hipoteczny ze stałą stopą | Brak reakcji do końca okresu stałej stawki | Korzyść pojawia się dopiero przy refinansowaniu albo nowej ofercie |

| Lokata terminowa | Nowe oferty zwykle spadają szybciej niż stare | Oprocentowanie depozytów robi się mniej atrakcyjne dla oszczędzających |

| Obligacje o stałym kuponie | Cena rynkowa może rosnąć, jeśli spadają rentowności | Posiadacz obligacji może zyskać na wycenie, ale tylko przy sprzedaży przed terminem |

| Kredyt firmowy i limit w rachunku | Warunki często zmieniają się szybciej niż w kredycie konsumenckim | Niższy koszt finansowania poprawia płynność, ale nie rozwiązuje problemu słabej sprzedaży |

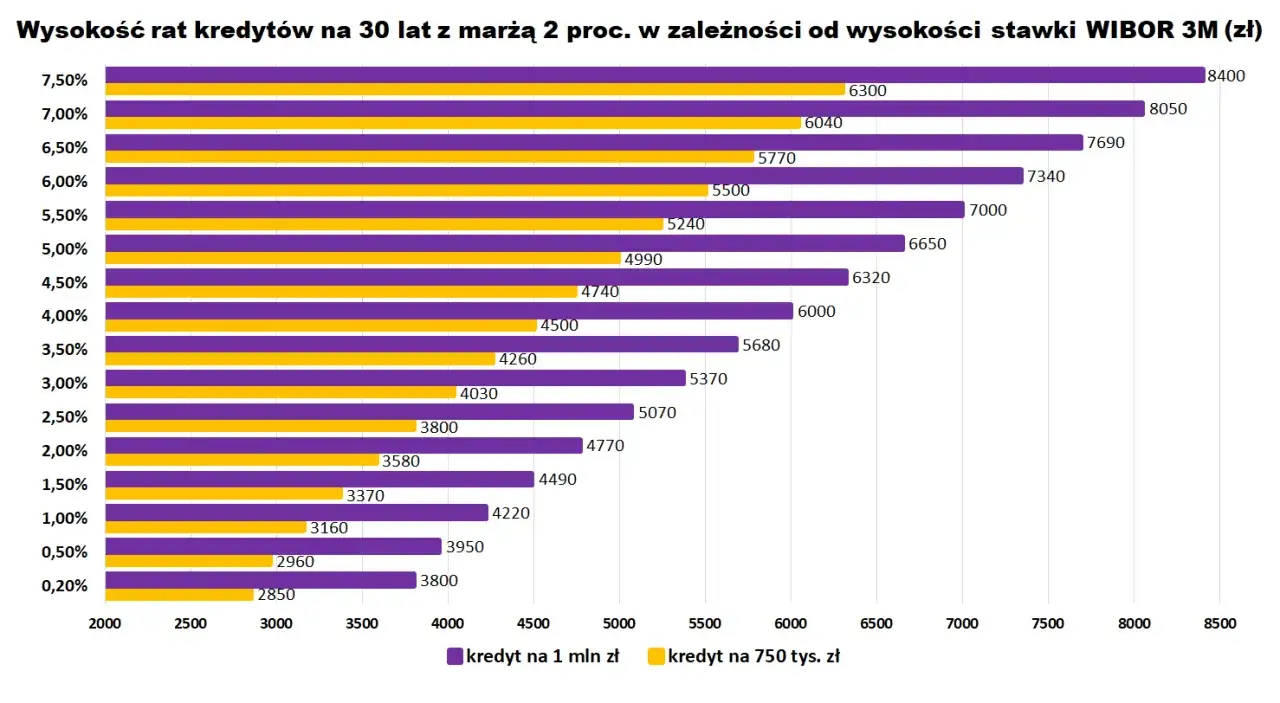

Dla skali: przy kredycie 500 tys. zł na 25 lat obniżenie oprocentowania o 0,25 pkt proc. daje około 81 zł mniej w racie miesięcznej, a spadek o 0,5 pkt proc. około 161 zł mniej. To nie są kwoty, które same zmieniają życie, ale w skali roku robi się z tego odczuwalna różnica, zwłaszcza gdy domowy budżet jest już napięty. Po drugiej stronie są oszczędności: na lokacie 50 tys. zł różnica 0,5 pkt proc. to około 250 zł brutto mniej rocznie, więc spada atrakcyjność trzymania dużych kwot wyłącznie na depozytach. Właśnie dlatego tak ważne jest rozróżnienie między tym, kto zyskuje szybciej, a kto tylko teoretycznie.

Jeżeli chcesz dobrze ocenić własną sytuację, nie patrz wyłącznie na samą ratę albo samą lokatę. Trzeba spojrzeć szerzej na to, kto korzysta, kto traci i jak długo potrwa przełożenie decyzji banku centralnego na realne warunki w bankach.

Kto zyskuje, a kto musi uważać

Najwięcej zyskują zwykle kredytobiorcy ze zmiennym oprocentowaniem i firmy, które finansują zapasy, sezonowość sprzedaży albo inwestycje długiem. Jeżeli ktoś ma wysoki poziom zadłużenia, nawet niewielka korekta stóp przekłada się na realną poprawę płynności. To bywa szczególnie ważne przy dużych kredytach mieszkaniowych, gdzie różnica kilkudziesięciu czy kilkuset złotych miesięcznie nie jest już kosmetyką, tylko konkretną pozycją w domowym budżecie.

Oszczędzający muszą patrzeć ostrożniej. Lokaty i konta oszczędnościowe tracą część atrakcyjności, a osoby budujące strategię wyłącznie na odsetkach szybko widzą, że ich dochód pasywny topnieje. Uważać powinni też ci, którzy planują refinansowanie albo przewalutowanie długu, bo samo cięcie stóp nie zawsze oznacza, że nowa oferta będzie faktycznie opłacalna po doliczeniu marży, prowizji i kosztów wcześniejszej spłaty. Gdy w grę wchodzi większa kwota, detal ma znaczenie.

Na tym etapie najczęściej pojawia się pytanie: skoro korzyści i straty są tak różne, dlaczego nie widać ich natychmiast po decyzji? Odpowiedź jest mniej intuicyjna, niż mogłoby się wydawać, i właśnie od niej zależy wiele błędnych oczekiwań.

Dlaczego banki nie obniżają oprocentowania w tej samej chwili

Transmisja zmian stóp procentowych działa z opóźnieniem. Najpierw reaguje rynek międzybankowy, potem nowe produkty bankowe, a dopiero później część starych umów, jeśli ich konstrukcja na to pozwala. Do tego dochodzi polityka marż, koszt pozyskania kapitału, konkurencja między bankami i to, że banki nie aktualizują wszystkich cenników jednocześnie.

W praktyce oprocentowanie depozytów często dostosowuje się wolniej niż stawki rynkowe, a banki bardzo pilnują, żeby nie oddawać klientom rentowności szybciej, niż muszą. To normalne i przewidywalne, choć z perspektywy klienta bywa frustrujące. Jeśli masz kredyt, sprawdź nie tylko decyzję RPP, ale też datę aktualizacji oprocentowania w umowie i to, na jakim wskaźniku opiera się rata. Jeśli oszczędzasz, porównuj oferty aktywnie, bo promocyjne lokaty często znikają szybciej niż zmienia się ogólny poziom stóp. Po takim przeglądzie łatwiej przejść do konkretów: co zrobić z własnymi finansami, żeby nie tylko reagować, ale działać z wyprzedzeniem.

Jak przygotować budżet domowy i firmę na niższe stopy

Ja zawsze rozdzielam tę sytuację na trzy ścieżki: kredyt, oszczędności i działalność gospodarczą. Każda wymaga innej reakcji, a najgorszy błąd to potraktowanie niższych stóp jak sygnału do automatycznego zwiększania wydatków.

Jeśli masz kredyt

- Sprawdź, czy Twoje oprocentowanie jest zmienne, czy stałe, i kiedy następuje aktualizacja.

- Policz ratę dla scenariusza spadku o 0,25 pkt proc. oraz 0,5 pkt proc. i zobacz, ile pieniędzy realnie zostaje w budżecie.

- Jeśli rata spada, rozważ nadpłatę części kredytu zamiast szybkiej konsumpcji dodatkowej gotówki.

- Porównaj refinansowanie dopiero po uwzględnieniu marży, prowizji i opłat dodatkowych, bo sama niższa stopa nie wystarcza.

Jeśli trzymasz oszczędności

- Nie zakładaj, że dzisiejsza lokata utrzyma warunki przez cały rok.

- Rozbij nadwyżki na krótsze terminy, jeśli liczysz na elastyczność i nie chcesz zamrażać środków za długo.

- Nie trzymaj całej gotówki w jednym produkcie tylko dlatego, że dziś daje najlepszy procent.

- Jeśli masz poduszkę bezpieczeństwa, większe kwoty zacznij oceniać pod kątem inflacji i alternatywnych form oszczędzania, a nie wyłącznie samego oprocentowania.

Przeczytaj również: Opłacalne lokaty bankowe - Jak ocenić realny zysk?

Jeśli prowadzisz firmę

- Przejrzyj wszystkie kredyty obrotowe, limity w rachunku i leasingi z oprocentowaniem zmiennym.

- Ustal, czy niższy koszt pieniądza poprawi cash flow na tyle, by przesunąć inwestycje albo przyspieszyć spłatę drogiego długu.

- Nie dokładaj finansowania tylko dlatego, że jest tańsze niż kilka miesięcy temu.

- Jeżeli marża na sprzedaży jest niska, niższe stopy pomagają, ale nie zastępują kontroli kosztów i zapasów.

Właśnie tu widać różnicę między dobrą a przeciętną reakcją na zmianę stóp. Dobra reakcja nie polega na „kupowaniu” niskiego oprocentowania, tylko na wykorzystaniu go do uporządkowania zadłużenia, poprawy płynności i zabezpieczenia nadwyżek. A kiedy te trzy obszary są już poukładane, zostaje ostatnia rzecz: nie przecenić jednego komunikatu i patrzeć na szerszy trend.

Na co patrzę po decyzji o cięciu stóp, żeby nie przecenić jednego ruchu

Jedna obniżka może być początkiem dłuższego cyklu, ale może też być pojedynczym ruchem wykonanym ostrożnie, bez dalszych dużych zmian. Dlatego nie budowałbym całej strategii finansowej na jednym posiedzeniu banku centralnego. Lepszy filtr to zestaw kilku sygnałów: kierunek inflacji, tempo wzrostu wynagrodzeń, zachowanie rynku kredytowego i to, jak szybko banki aktualizują własne oferty.

- Jeżeli inflacja jest blisko celu i nie przyspiesza, przestrzeń do dalszych cięć jest zwykle większa.

- Jeżeli banki dopiero zaczynają obniżać oprocentowanie depozytów, rynek nie zdążył jeszcze w pełni przetworzyć decyzji.

- Jeżeli masz kredyt, liczy się nie tylko kierunek zmian, ale też harmonogram aktualizacji raty i pozostały okres spłaty.

- Jeżeli prowadzisz firmę, sprawdzaj wpływ na płynność, a nie tylko na sam nominalny koszt długu.

Najbardziej praktyczny wniosek jest prosty: niższe stopy pomagają, ale tylko wtedy, gdy przekujesz je w konkretne decyzje finansowe. Ja patrzę na ten temat nie jak na jednorazowy komunikat RPP, lecz jak na zmianę warunków gry, która wpływa na raty, oszczędności i koszt kapitału w całej gospodarce. Jeśli oceniasz swoją sytuację przez pryzmat trendu, a nie pojedynczego nagłówka, dużo łatwiej wykorzystasz tę zmianę na swoją korzyść.