Numer rachunku bankowego to podstawowy identyfikator konta, bez którego przelew nie trafi do właściwej osoby ani firmy. W praktyce to właśnie ten ciąg cyfr decyduje o tym, czy pieniądze zostaną zaksięgowane poprawnie, czy system zatrzyma je na etapie weryfikacji. Poniżej pokazuję, jak go czytać, czym różni się od IBAN, gdzie go znaleźć i jak ograniczyć ryzyko pomyłki przy przelewach krajowych i zagranicznych.

Najważniejsze fakty o rachunku bankowym w Polsce

- W polskim standardzie rachunek ma 26 cyfr, a w wersji międzynarodowej 28 znaków z prefiksem kraju.

- Pierwsze cyfry pełnią funkcję kontrolną, więc część błędów system wyłapie automatycznie.

- IBAN przydaje się głównie przy przelewach zagranicznych, a BIC/SWIFT wskazuje sam bank.

- Najczęstsze pomyłki to mylenie NRB z IBAN-em i przepisywanie numeru z niepewnego źródła.

- Najbezpieczniej kopiować dane z aplikacji banku, umowy albo wyciągu i porównywać pierwsze oraz ostatnie cyfry.

Co oznacza ten numer i po co w ogóle istnieje

Ja traktuję ten identyfikator jak adres konta: ma wskazać jedno konkretne miejsce w systemie bankowym i wykluczyć chaos przy rozliczeniach. Dzięki niemu bank wie, gdzie skierować przelew, a przedsiębiorca, urząd albo osoba prywatna może rozliczać się bez podawania dodatkowych danych o samym rachunku.

To ważne rozróżnienie: sam numer nie jest hasłem ani narzędziem do logowania. Służy do identyfikacji rachunku, a nie do dostępu do środków. W praktyce oznacza to, że można go podawać w umowie, na fakturze czy w korespondencji dotyczącej płatności, ale trzeba robić to rozsądnie i tylko w kontekście, w którym rzeczywiście jest potrzebny.

Z perspektywy użytkownika największa korzyść jest prosta: przelew da się zlecić szybko, a bank może automatycznie sprawdzić, czy numer wygląda poprawnie. To właśnie dlatego ten temat ma znaczenie nie tylko techniczne, ale i bardzo praktyczne. Dalej rozbijam go na części, żeby łatwo odróżnić format krajowy od międzynarodowego.

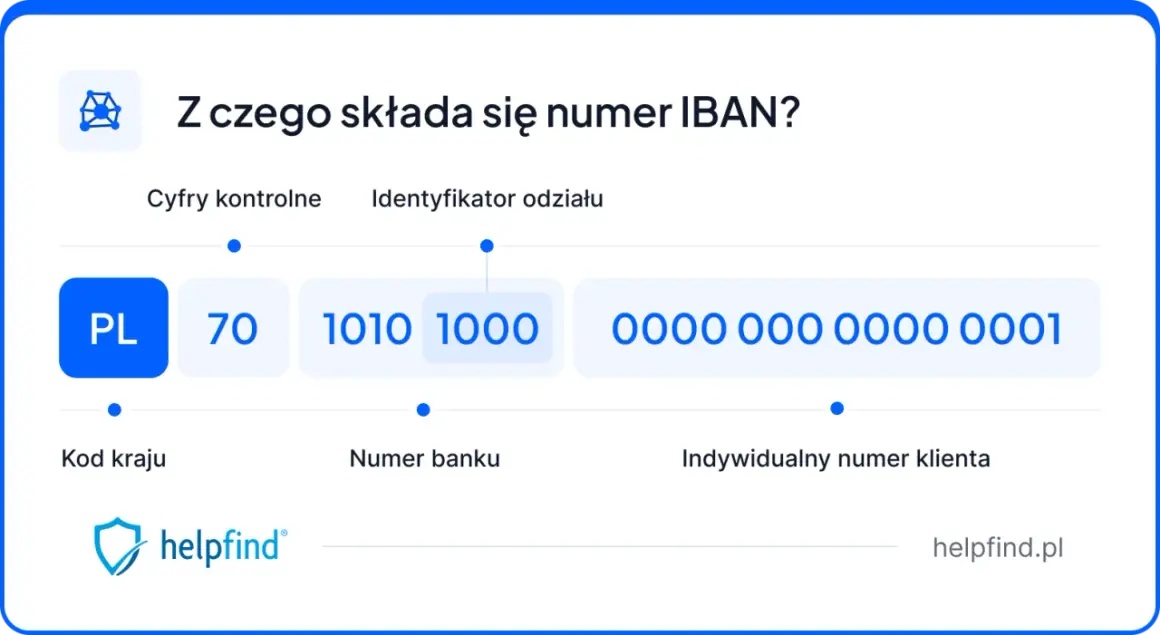

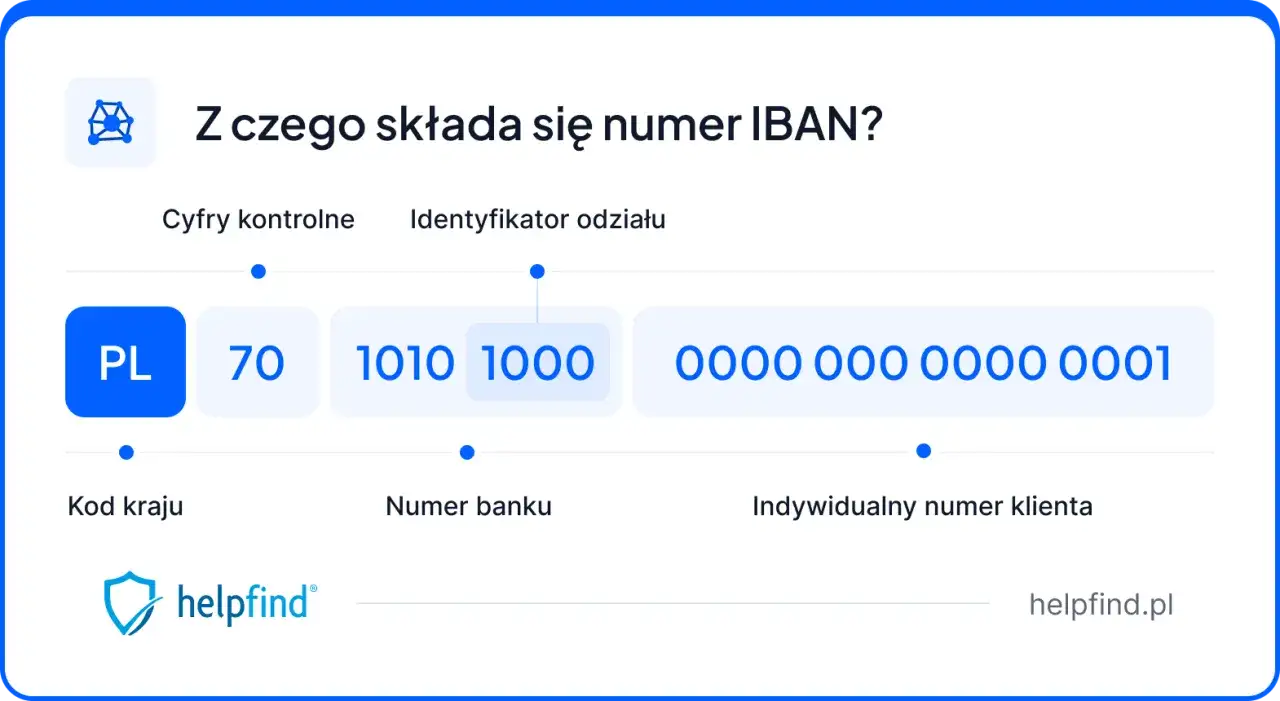

Jak czytać polski rachunek i co oznaczają jego cyfry

W Polsce standard ma 26 cyfr. Układ jest stały, więc da się go czytać w podobny sposób niezależnie od banku. Najczęściej zapisuje się go w blokach po cztery cyfry, ale to tylko ułatwienie wizualne, a nie osobny format.

| Część numeru | Liczba znaków | Co oznacza |

|---|---|---|

| Liczba kontrolna | 2 | Pomaga wykryć błąd przy wpisywaniu numeru |

| Identyfikator banku | 8 | Wskazuje bank prowadzący rachunek |

| Część przypisana klientowi | 16 | Opisuje konkretny rachunek danej osoby lub firmy |

Najbardziej użyteczna jest właśnie liczba kontrolna. Jeśli przepiszesz cyfrę źle, system bardzo często to wyłapie jeszcze przed wysłaniem przelewu. Nie daje to jednak stuprocentowej ochrony, bo część błędów może przejść dalej, zwłaszcza gdy cyfry zostaną zamienione miejscami w sposób, który nadal spełnia warunki kontroli.

W praktyce z samego numeru można też często odczytać, w którym banku prowadzony jest rachunek. To przydatne przy weryfikacji kontrahenta, ale nie zastępuje porównania całego ciągu znaków z wiarygodnym dokumentem. Z takiego numeru nie wyczytasz natomiast historii właściciela ani salda konta.

Gdzie znaleźć własny numer i jak go podawać bez błędów

Najprościej sprawdzić go w bankowości internetowej albo w aplikacji mobilnej. Tam zwykle wystarczy wejść w szczegóły rachunku i skopiować pełne dane jednym kliknięciem. To najlepsza metoda, bo eliminuje przepisywanie z pamięci, a właśnie pamięć najczęściej zawodzi.

Ten identyfikator znajdziesz też na umowie rachunku, w wyciągu bankowym oraz w dokumentach, które bank generuje przy otwarciu konta. Jeśli prowadzisz firmę, warto trzymać go także w stałym szablonie do faktur albo w podpisie mailowym, ale tylko wtedy, gdy naprawdę ułatwia to rozliczenia.

Ja polecam kilka prostych zasad przy podawaniu danych:

- kopiuj numer z zaufanego źródła, a nie przepisuj go z pamięci,

- porównuj pierwsze i ostatnie cztery cyfry po wklejeniu,

- nie opieraj się na starych zrzutach ekranu, jeśli konto mogło się zmienić,

- przyjmuj, że spacje są tylko formatowaniem, ale sam ciąg cyfr musi być kompletny,

- gdy ktoś prosi o dane do przelewu, sprawdź, czy chce numer krajowy czy międzynarodowy.

W rozliczeniach B2B i przy przelewach od klientów drobny błąd potrafi kosztować więcej czasu niż sama płatność jest warta. Dlatego najlepiej od razu przejść do różnicy między formatem krajowym i międzynarodowym.

NRB, IBAN i BIC bez mylenia pojęć

To trzy różne rzeczy, choć w praktyce ludzie często wrzucają je do jednego worka. NRB identyfikuje rachunek w Polsce, IBAN jest jego międzynarodowym zapisem, a BIC/SWIFT wskazuje bank. Dla przelewów zagranicznych to rozróżnienie ma realne znaczenie, bo sam numer konta nie zawsze wystarczy.

| Oznaczenie | Co to jest | Ile znaków ma w Polsce | Kiedy się przydaje |

|---|---|---|---|

| NRB | Krajowy numer rachunku | 26 cyfr | Przelewy krajowe i identyfikacja konta w Polsce |

| IBAN | Międzynarodowy format rachunku | 28 znaków | Przelewy zagraniczne i część operacji międzynarodowych |

| BIC / SWIFT | Kod banku, nie numer konta | Zwykle 8 lub 11 znaków | Transfery międzynarodowe, gdy system tego wymaga |

W polskim IBAN-ie na początku pojawia się kod kraju PL, a dalej pełny numer krajowy. To praktycznie ten sam rachunek, tylko zapisany w formacie zrozumiałym dla systemów transgranicznych. Jeśli ktoś wysyła Ci przelew z zagranicy, bardzo często będzie potrzebował właśnie IBAN-u, a nie samego NRB.

Ja zwracam uwagę jeszcze na jedną rzecz: BIC/SWIFT nie zastępuje numeru rachunku. To kod instytucji finansowej, a nie adres konta. Przy większej liczbie płatności międzynarodowych warto mieć oba elementy pod ręką, bo oszczędza to niepotrzebnych pytań i korekt.

Jak sprawdzić poprawność zanim pieniądze ruszą

Największy błąd po stronie użytkownika zwykle nie polega na nieznajomości zasad, tylko na pośpiechu. Dlatego przed wysłaniem przelewu sprawdzam trzy rzeczy: czy numer pochodzi z właściwego źródła, czy zgadza się format oraz czy nie ma zamienionych cyfr w środku ciągu.

Pomaga prosty schemat:

- Porównaj numer z dokumentem albo wiadomością z wiarygodnego kanału.

- Rozbij go na bloki po 4 cyfry i przeczytaj jeszcze raz na głos.

- Sprawdź, czy system pokazuje poprawny format: krajowy albo IBAN.

- Jeśli przelew idzie za granicę, dopisz wymagany kod banku.

- Nie wymuszaj wysłania, gdy formularz zgłasza błąd kontrolny.

W praktyce liczba kontrolna wyłapuje większość literówek, ale nie wszystkie możliwe pomyłki. Jeśli dwie cyfry zostaną przestawione w szczególny sposób, numer może wyglądać na poprawny, choć nadal będzie prowadzić do złego odbiorcy. To jeden z powodów, dla których nie warto ufać wyłącznie temu, że formularz „przepuścił” dane.

Jeśli pomylisz się w przelewie, liczy się czas reakcji. Im szybciej zgłosisz problem do banku, tym większa szansa na uruchomienie procedury wyjaśniającej albo próby odzyskania środków. Bank nie daje tu gwarancji, więc lepiej nie dopuszczać do błędu niż liczyć na późniejsze odkręcanie sprawy.

Co jeszcze sprawdzam, zanim kliknę wyślij

Przy płatnościach firmowych i prywatnych numer rachunku to dopiero pierwszy filtr. Ja zawsze dopytuję też o odbiorcę, walutę i źródło danych. To szczególnie ważne przy fakturach, umowach i przelewach do osób, z którymi kontakt odbywa się wyłącznie mailowo.

- Czy rachunek należy do właściwej osoby lub firmy.

- Czy dane pochodzą z dokumentu, a nie z nieformalnej wiadomości.

- Czy przelew jest krajowy, czy wymaga IBAN-u oraz BIC/SWIFT.

- Czy waluta zgadza się z celem płatności.

- Czy numer został skopiowany bez żadnych skrótów i dopisków.

W przypadku rozliczeń z urzędem, kontrahentem albo dostawcą usług najczęściej opłaca się poświęcić te dodatkowe 15 sekund. To niewielki koszt, a potrafi oszczędzić zwrot przelewu, opóźnienie dostawy albo nerwowe wyjaśnienia z księgowością. Jeśli miałbym wskazać jeden nawyk, który realnie zmniejsza liczbę błędów, byłoby to właśnie spokojne sprawdzenie całego rachunku przed wysyłką.

Najpraktyczniej myśleć o tym tak: numer rachunku to adres, IBAN to jego wersja międzynarodowa, a BIC/SWIFT to kod banku. Gdy te trzy elementy są rozróżnione i kopiowane z właściwego źródła, ryzyko pomyłki spada dramatycznie. W finansach detal robi różnicę, więc przy przelewach zwyczajnie nie warto go lekceważyć.