Obligacje skarbowe są jednym z prostszych sposobów na ulokowanie pieniędzy bez wchodzenia w bardziej nerwowe instrumenty. Dają przewidywalność, niską barierę wejścia i sensowną ochronę kapitału, ale ich opłacalność zależy od tego, jak długo chcesz trzymać środki i czy zależy ci bardziej na bezpieczeństwie, czy na maksymalnym zysku. W 2026 roku, przy stopie referencyjnej NBP na poziomie 3,75% i inflacji około 3%, odpowiedź nie jest zero-jedynkowa.

Najważniejsze wnioski w skrócie

- Tak, obligacje skarbowe mają sens, jeśli chcesz bezpiecznie przechować oszczędności w złotych i znasz swój horyzont czasowy.

- Najlepiej wypadają serie inflacyjne oraz te z oprocentowaniem zmiennym, gdy inwestujesz na kilka lat.

- Seria stałoprocentowa jest dobra, gdy chcesz znać wynik z góry, ale nie chroni tak dobrze przed wzrostem cen.

- Wcześniejszy wykup kosztuje, więc obligacje nie są idealne na pieniądze, które mogą być potrzebne natychmiast.

- Po podatku zysk jest niższy, dlatego patrzę nie tylko na oprocentowanie nominalne, ale też na realny efekt po 19% podatku.

Obligacje skarbowe czy warto w 2026 roku

Najkrótsza odpowiedź brzmi: tak, ale głównie wtedy, gdy chcesz ochronić kapitał, a nie maksymalizować stopę zwrotu. Jeśli planujesz odłożyć pieniądze na konkretny cel i nie chcesz ryzykować dużych wahań, obligacje skarbowe są rozsądnym wyborem. Jeżeli jednak liczysz na wynik wyraźnie lepszy od bezpiecznych produktów bankowych, bez akceptacji ryzyka, to ta klasa aktywów może cię po prostu rozczarować.

- Sprawdzają się przy poduszce finansowej, oszczędnościach na wkład własny i pieniądzach odkładanych na 1-10 lat.

- Słabiej wypadają, gdy potrzebujesz pełnej elastyczności i możesz chcieć wypłacić środki w dowolnym momencie.

- Nie są produktem do polowania na rekord, tylko do spokojnego przechowywania wartości w przewidywalny sposób.

Ja patrzę na nie jak na narzędzie porządkujące oszczędności: proste, czytelne i zwykle uczciwe wobec inwestora. Żeby jednak ocenić je rzetelnie, trzeba zobaczyć, co dokładnie oferują poszczególne serie.

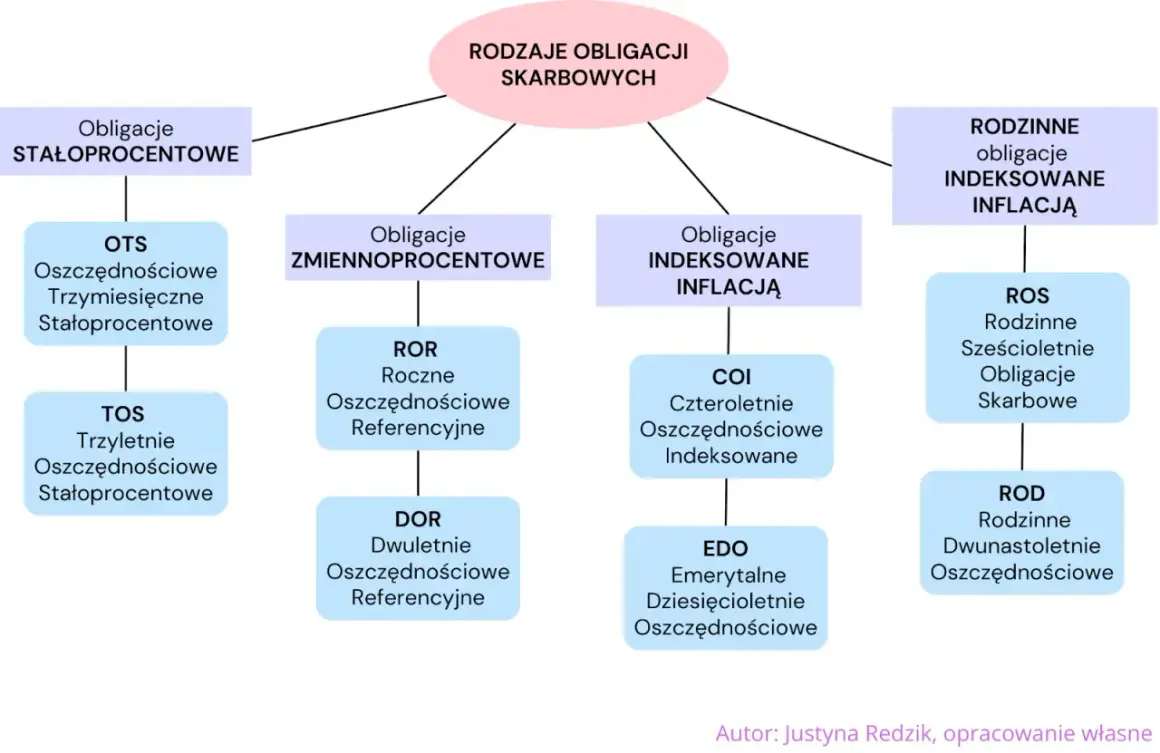

Jak wygląda oferta obligacji skarbowych w 2026 roku

W obecnej ofercie najważniejsza jest nie sama nazwa obligacji, tylko to, jak liczone są odsetki i kiedy pieniądze wracają na rachunek. To właśnie te dwa elementy decydują, czy dana seria lepiej nadaje się na parking gotówki, czy na dłuższe oszczędzanie. Nominał jednej obligacji to 100 zł, a przy zamianie większość emisji kupuje się po 99,90 zł, więc próg wejścia pozostaje bardzo niski.

| Seria | Oprocentowanie | Wypłata odsetek | Kiedy ma sens |

|---|---|---|---|

| OTS, 3 miesiące | 2,00% stałe | Na koniec okresu | Krótkie przechowanie gotówki |

| ROR, 1 rok | 4,00% w pierwszym miesiącu, potem stopa referencyjna NBP + 0,00 p.p. | Co miesiąc | Środki na około rok, z elastycznym kuponem |

| DOR, 2 lata | 4,15% w pierwszym miesiącu, potem stopa referencyjna NBP + 0,15 p.p. | Co miesiąc | Gdy chcesz krótszy horyzont i zmienne oprocentowanie |

| TOS, 3 lata | 4,40% stałe | Na koniec okresu | Gdy chcesz znać wynik z góry |

| COI, 4 lata | 4,75% w pierwszym roku, potem inflacja + 1,50 p.p. | Raz w roku | Oszczędzanie średnioterminowe z ochroną przed inflacją |

| EDO, 10 lat | 5,35% w pierwszym roku, potem inflacja + 2,00 p.p. | Raz w roku | Długi horyzont i realna walka z utratą siły nabywczej |

Warto też pamiętać, że dla beneficjentów programu 800+ istnieją osobne obligacje rodzinne z wyższą marżą: 6-letnie ROS i 12-letnie ROD. To rozwiązanie ma sens tylko dla tej grupy, ale w praktyce bywa jednym z najciekawszych wariantów w całej ofercie.

Widać więc od razu, że nie ma jednej obligacji do wszystkiego. Inaczej wybiera się pieniądze na kilka miesięcy, a inaczej kapitał, który ma pracować przez lata. To prowadzi do najważniejszego porównania: z lokatą i kontem oszczędnościowym.

Gdzie obligacje wygrywają z lokatą, a gdzie przegrywają

Gdy porównuję obligacje skarbowe z ofertą banków, patrzę na cztery rzeczy: bezpieczeństwo, płynność, przewidywalność i odporność na inflację. I właśnie w tym zestawieniu najlepiej widać, kiedy obligacje mają przewagę, a kiedy lepiej wybrać prosty produkt bankowy.

| Kryterium | Obligacje skarbowe | Lokata lub konto oszczędnościowe |

|---|---|---|

| Płynność | Średnia, bo wcześniejszy wykup może obniżyć wynik | Zwykle lepsza, zwłaszcza na koncie oszczędnościowym |

| Ochrona przed inflacją | Dobra w seriach COI i EDO | Zazwyczaj słabsza, chyba że trafisz na krótką promocję |

| Przewidywalność | Wysoka w serii stałej, umiarkowana w zmiennej | Wysoka na czas trwania lokaty |

| Wygoda | Duża, ale trzeba rozumieć serię i zasady wykupu | Bardzo duża, szczególnie przy prostych ofertach bankowych |

| Horyzont | Najlepsze od 1 roku wzwyż | Najlepsze przy krótkim trzymaniu środków |

Jeśli stopy procentowe spadają, serie oparte na stopie NBP albo inflacji zwykle bronią się lepiej niż nowe depozyty. Jeśli natomiast potrzebujesz pieniędzy za kilka tygodni, konto oszczędnościowe nadal bywa praktyczniejsze niż nawet najlepsza obligacja. Dlatego odpowiedź nie brzmi „zawsze tak” albo „zawsze nie”, tylko: zależnie od celu i terminu.

Skoro już widać różnicę między obligacjami a produktami bankowymi, czas przejść do rzeczy mniej wygodnej, ale ważniejszej: kosztów i ograniczeń, które łatwo pominąć przy pierwszym zakupie.

Na co uważać przed zakupem

Najczęstszy błąd polega na patrzeniu wyłącznie na oprocentowanie, bez sprawdzenia, co dzieje się po podatku i co stanie się, gdy zechcesz wyjść wcześniej. W obligacjach skarbowych właśnie te dwa elementy potrafią zmienić cały rachunek.

- Podatek od zysków kapitałowych wynosi 19%, więc realny zysk jest niższy niż oprocentowanie podawane w ofercie.

- Wcześniejszy wykup zwykle oznacza opłatę, a przy krótkim trzymaniu może ona mocno obniżyć opłacalność inwestycji.

- Seria stałoprocentowa nie chroni przed inflacją, więc przy dłuższym horyzoncie łatwo przegapić realny spadek siły nabywczej.

- Seria inflacyjna działa z opóźnieniem, bo jej kupon zależy od kolejnych odczytów wskaźnika cen, a nie od dzisiejszego poziomu inflacji.

- Po wykupie trzeba podjąć decyzję od nowa, a jeśli warunki rynkowe się pogorszą, nowa emisja może być słabsza od poprzedniej.

Praktycznie oznacza to tyle, że obligacje najlepiej działają wtedy, gdy kupujesz je z planem, a nie „na próbę”. Marża, czyli stały dodatek ponad stopę NBP lub inflację, jest tu ważna właśnie dlatego, że zostaje z tobą niezależnie od zmian otoczenia. To ona robi różnicę między przeciętną a naprawdę sensowną emisją.

Żeby uniknąć nietrafionego wyboru, warto dopasować serię do celu, a nie odwrotnie.

Jak dobrać serię do własnego celu

Ja zawsze zaczynam od pytania: kiedy dokładnie będę potrzebował tych pieniędzy? Dopiero potem patrzę na oprocentowanie. To prosta kolejność, ale w praktyce bardzo zmniejsza liczbę błędnych decyzji.

- Na poduszkę finansową wybieram krótkie serie albo konto oszczędnościowe. Jeśli pieniądze mogą być potrzebne szybko, priorytetem jest dostęp, nie najwyższy kupon.

- Na horyzont około roku sens mają ROR lub DOR, bo dają zmienne oprocentowanie i miesięczne odsetki. To dobre rozwiązanie, gdy nie chcesz zamrażać kapitału na długo.

- Na 3 lata rozsądny jest TOS, jeśli zależy ci na stałym wyniku i wolisz wiedzieć z góry, ile dostaniesz po zakończeniu okresu.

- Na 4-10 lat najciekawsze są COI i EDO, bo łączą marżę z inflacją. To ma znaczenie, gdy chcesz realnie bronić siły nabywczej pieniędzy.

- Dla rodzin korzystających z 800+ warto sprawdzić ROS i ROD, bo preferencyjna marża zwiększa atrakcyjność długiego oszczędzania.

W praktyce wybieram najpierw termin, potem konstrukcję oprocentowania, a dopiero na końcu porównuję szczegóły. Taki układ chroni przed kupowaniem „na chybił trafił”, co w finansach zwykle kończy się przeciętnym wynikiem.

Gdy ten porządek już ustawisz, odpowiedź na pytanie o opłacalność staje się dużo prostsza i bardziej uczciwa.

Co z tego wynika przy dzisiejszych stopach i inflacji

Jeśli miałbym wydać jedną, praktyczną ocenę, powiedziałbym tak: obligacje skarbowe są dziś warte uwagi przede wszystkim jako narzędzie ochrony kapitału. Najmocniej bronią się serie zmienne i inflacyjne, bo lepiej reagują na zmianę otoczenia niż zwykła, stała stopa. Dla kogoś, kto oszczędza spokojnie i chce ograniczyć ryzyko, to nadal sensowny wybór.

- Wybierz krótką serię, jeśli liczy się elastyczność i niskie zaangażowanie czasu.

- Wybierz serię inflacyjną, jeśli trzymasz pieniądze dłużej i chcesz, by pracowały także przeciwko wzrostowi cen.

- Nie wybieraj obligacji tylko dlatego, że brzmią bezpiecznie; bez dopasowania do celu mogą dać rozczarowujący wynik.

- Nie zakładaj, że każda obligacja pobije lokatę lub konto oszczędnościowe w każdej sytuacji.

W mojej ocenie to dobry kierunek dla oszczędzających, którzy chcą stabilności, a nie emocji. Jeśli potrzebujesz większej płynności albo liczysz na wyższy zwrot przy akceptacji ryzyka, trzeba będzie spojrzeć szerzej niż tylko na obligacje skarbowe. Właśnie wtedy przydaje się porównanie z innymi klasami aktywów i twarda decyzja, jak długo pieniądze mogą naprawdę pracować.