Oprocentowanie obligacji skarbowych decyduje nie tylko o tym, ile zarobisz, ale też o tym, jak długo pieniądze muszą pracować i czy zysk utrzyma wartość przy inflacji. W praktyce najwięcej zależy od tego, czy wybierasz obligacje stałoprocentowe, zmienne czy indeksowane inflacją oraz czy akceptujesz wcześniejszy wykup z potrąceniem opłaty. Poniżej porządkuję aktualne stawki, pokazuję, jak je czytać i wyjaśniam, który wariant ma sens w różnych sytuacjach.

Najważniejsze liczby przed zakupem obligacji

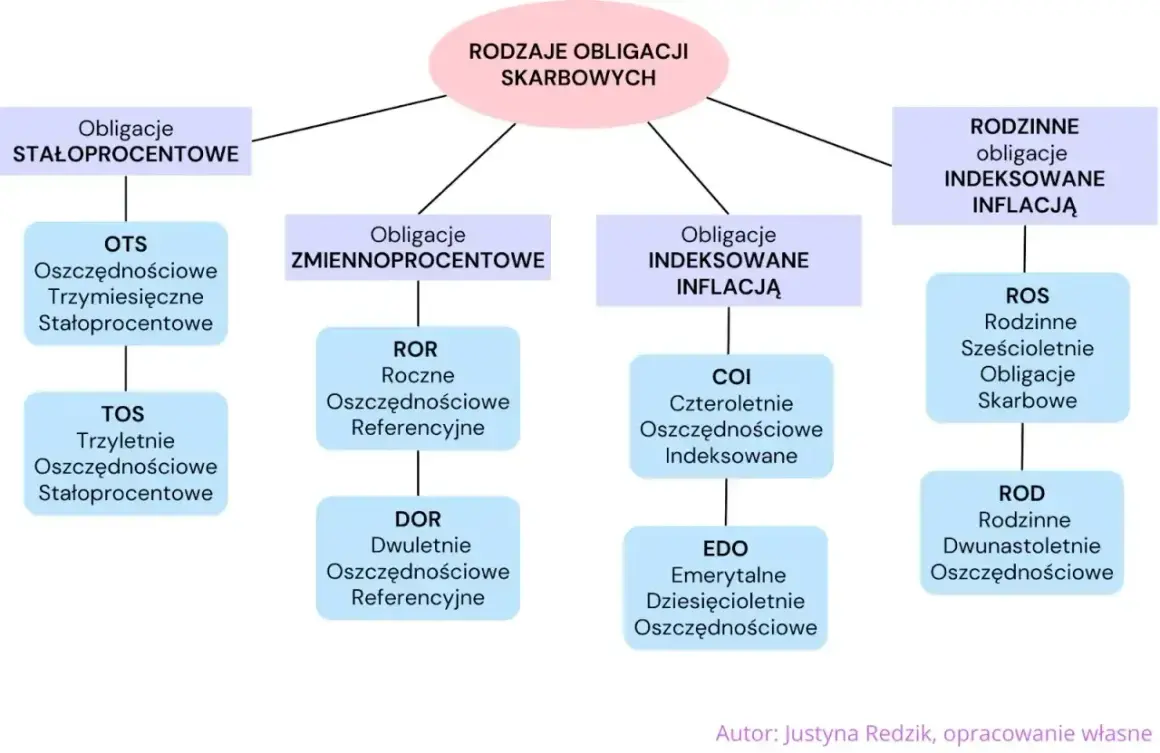

- 3-miesięczne OTS dają obecnie 2,00% i są najprostszym sposobem na krótkie ulokowanie gotówki.

- 1-roczne i 2-letnie serie mają oprocentowanie powiązane ze stopą referencyjną NBP, więc mogą się zmieniać w czasie.

- 3-letnie TOS mają stałą stopę 4,40%, a 4- i 10-letnie chronią lepiej przed inflacją.

- Od odsetek płacisz 19% podatku, ale nie rozliczasz tego samodzielnie przy standardowym zakupie detalicznym.

- Przy wcześniejszym wykupie zwykle pojawia się opłata za sztukę, która zależy od serii.

- Jedna obligacja kosztuje 100 zł, więc próg wejścia jest niski i prosty do policzenia.

Jak czytać oprocentowanie obligacji skarbowych bez uproszczeń

Ja zwykle zaczynam od jednego pytania: czy procent, który widzę w ofercie, mówi mi coś o realnym zysku, czy tylko o punkcie startowym? W obligacjach to kluczowe rozróżnienie, bo sama stopa nominalna nie wyjaśnia jeszcze podatku, kapitalizacji ani wpływu inflacji.

Stopa nominalna to dopiero początek

Nominalne oprocentowanie pokazuje, ile odsetek narosłoby w skali roku przed podatkiem. To przydatny punkt odniesienia, ale nie pełny obraz. Jeśli obligacja ma 4,00% w skali roku, to nie znaczy automatycznie, że 4,00% trafia do twojej kieszeni. Po odjęciu 19% podatku zysk netto jest niższy, a przy dłuższym horyzoncie trzeba jeszcze uwzględnić inflację.

Stała, zmienna i indeksowana inflacją

W obligacjach skarbowych spotkasz trzy podstawowe mechanizmy. Stała stopa daje przewidywalność, bo procent nie zmienia się przez cały okres oszczędzania. Stopa zmienna reaguje na ruchy stóp procentowych, więc bywa korzystna wtedy, gdy rynek pieniężny jest nadal dynamiczny. Indeksacja inflacją oznacza, że baza do naliczania odsetek rośnie wraz z inflacją, a do tego dochodzi stała marża emitenta.

Przeczytaj również: Czy obligacje są bezpieczne - ryzyka i jak się chronić?

Kapitalizacja odsetek robi różnicę

Kapitalizacja to dodawanie odsetek do kapitału, tak aby od kolejnego okresu pracowały już razem z wkładem początkowym. W praktyce oznacza to efekt procentu składanego. Dlatego obligacja z niższą stopą, ale z kapitalizacją, nie zawsze przegrywa z papierem, który wypłaca odsetki częściej. Właśnie tu wielu inwestorów popełnia pierwszy błąd: porównują same liczby, a nie sposób naliczania zysku.

Gdy zrozumiesz te trzy elementy, dużo łatwiej ocenisz, czy dana seria pasuje do twojego planu finansowego. A teraz przechodzę do konkretów: jak wyglądają obecne stawki i co z nich wynika w praktyce.

Jakie stawki obowiązują obecnie

Według Ministerstwa Finansów, w lipcowej ofercie 2026 standardowe serie detaliczne mają poniższe warunki. To ważne, bo oferta zmienia się co miesiąc, więc procent widoczny dziś nie musi być identyczny za kilka tygodni.

| Rodzaj obligacji | Aktualne oprocentowanie | Jak działa dalej | Wypłata odsetek | Opłata za wcześniejszy wykup |

|---|---|---|---|---|

| 3-miesięczne OTS | 2,00% stałe | Bez zmian przez cały okres | Przy wykupie | Brak |

| 1-roczne ROR | 4,00% w pierwszym miesięcznym okresie | Dalej stopa referencyjna NBP + 0,00 p.p. | Co miesiąc | 0,50 zł za sztukę |

| 2-letnie DOR | 4,15% w pierwszym miesięcznym okresie | Dalej stopa referencyjna NBP + 0,15 p.p. | Co miesiąc | 0,70 zł za sztukę |

| 3-letnie TOS | 4,40% stałe | Bez zmian przez trzy lata | Na końcu okresu, z kapitalizacją roczną | 1,00 zł za sztukę |

| 4-letnie COI | 4,75% w pierwszym roku | Potem inflacja + 1,50 p.p. | Co roku | 2,00 zł za sztukę |

| 10-letnie EDO | 5,35% w pierwszym roku | Potem inflacja + 2,00 p.p. | Na końcu okresu, z kapitalizacją roczną | 3,00 zł za sztukę |

Dla beneficjentów programu Rodzina 800 plus dostępne są jeszcze serie rodzinne ROS i ROD. Ich startowe oprocentowanie jest wyższe niż w standardowej ofercie, ale to produkt celowany, więc nie każdy może z niego skorzystać. To ważne ograniczenie, bo sam procent bez warunku dostępu potrafi łatwo wprowadzić w błąd.

Te liczby pokazują skalę różnic, ale same nie podpowiadają jeszcze, co kupić. Do tego potrzebny jest drugi filtr: horyzont czasu i cel oszczędzania.

Który wariant pasuje do konkretnego celu

Ja zwykle zaczynam od pytania, kiedy te pieniądze mogą być potrzebne. Dopiero potem patrzę na procent. To prostsze niż analizowanie całej tabeli od góry do dołu i zwykle prowadzi do lepszej decyzji.

| Cel | Najrozsądniejszy wybór | Dlaczego właśnie ten typ |

|---|---|---|

| Rezerwa na kilka miesięcy | 3-miesięczne OTS | Krótki termin, prosty mechanizm i brak opłaty za wcześniejszy wykup |

| Gotówka, którą możesz trzymać około roku | 1-roczne ROR | Odsetki płyną co miesiąc, a stopa dostosowuje się do rynku pieniężnego |

| Horyzont 2 lata i chęć zachowania płynności | 2-letnie DOR | Wariant podobny do depozytu, ale z mechanizmem zależnym od stopy NBP |

| Stabilny zysk bez zaskoczeń | 3-letnie TOS | Stała stopa ułatwia planowanie, szczególnie gdy spodziewasz się spadku stóp |

| Ochrona siły nabywczej | 4-letnie COI lub 10-letnie EDO | Marża działa razem z inflacją, więc wynik lepiej broni się przy droższych cenach |

| Beneficjent programu 800 plus | ROS lub ROD | To seria z preferencyjnymi warunkami i dłuższym horyzontem |

W tym zestawieniu najważniejsza nie jest sama wysokość pierwszej stopy, tylko dopasowanie do celu. 4,40% na trzy lata może być lepszym wyborem niż 4,75% na pierwszy rok, jeśli wiesz, że pieniądze mają leżeć dłużej. Z kolei jeśli środki mogą być potrzebne szybciej, dłuższy termin bywa pozorną korzyścią.

To prowadzi do kolejnego pytania: ile z obiecanego procentu naprawdę zostaje po podatku i opłacie za wcześniejszy wykup?

Ile zostaje z zysku po podatku i wcześniejszym wykupie

Dochód z obligacji skarbowych podlega 19-procentowemu podatkowi od zysków kapitałowych. Przy standardowym zakupie detalicznym podatek pobierany jest automatycznie, więc nie musisz sam liczyć go w zeznaniu rocznym. W praktyce z każdej 1 zł odsetek zostaje 0,81 zł netto.

Najprostszy przykład pokazuje skalę różnicy. Jeśli kupisz obligacje za 1 000 zł i oprocentowanie wyniesie 4,00% rocznie, to zysk brutto to 40 zł, a po podatku zostaje około 32,40 zł. Jeżeli w tym samym czasie zrobisz wcześniejszy wykup serii 1-rocznej, od każdej sztuki odliczana jest jeszcze opłata 0,50 zł. Przy 10 obligacjach oznacza to dodatkowe 5 zł mniej, więc zysk robi się wyraźnie skromniejszy.

| Seria | Wcześniejszy wykup | Praktyczny wniosek |

|---|---|---|

| OTS | Brak opłaty | Najlepsze do bardzo krótkiego trzymania pieniędzy |

| ROR | 0,50 zł za sztukę | Opłata jest mała, ale przy niskiej kwocie zjada część zysku |

| DOR | 0,70 zł za sztukę | Ma sens głównie wtedy, gdy naprawdę chcesz trzymać je dłużej |

| TOS | 1,00 zł za sztukę | Warto kupować tylko przy akceptacji trzyletniego horyzontu |

| COI | 2,00 zł za sztukę | Lepsze do dłuższego oszczędzania niż do elastycznego parkowania gotówki |

| EDO | 3,00 zł za sztukę | Najmocniej opłaca się przy planie trzymania przez wiele lat |

W serii 3-letniej i 10-letniej odsetki są kapitalizowane, więc efekt procentu składanego działa na twoją korzyść, ale podatek płacisz dopiero przy wypłacie. To uczciwie pomaga w budowaniu kapitału, ale nie zwalnia z myślenia o inflacji. Jeśli ceny rosną szybciej niż twoja stopa netto, realny zysk i tak się kurczy.

Skoro już widać, co zostaje po podatku, warto przejść do strony praktycznej: jak kupić obligacje i nie pomylić produktu z samym nagłówkiem procentowym.

Jak kupić obligacje i nie pomylić się przy zakupie

Detaliczne obligacje skarbowe kupuje się w sieci sprzedaży obsługiwanej przez agentów emisji, czyli w praktyce w kanałach PKO BP i Pekao, także przez internet i telefon. Minimalny próg wejścia jest niski, bo jedna obligacja ma wartość nominalną 100 zł, a oferta jest odnawiana co miesiąc.

- Ustal, na jak długo możesz zamrozić środki.

- Sprawdź, czy potrzebujesz stałego kuponu, czy raczej ochrony przed inflacją.

- Porównaj opłatę za wcześniejszy wykup, bo ona zmienia sens krótkiego trzymania.

- Jeśli wymieniasz obligacje wygasające, sprawdź cenę zamiany. W większości nowych emisji wynosi ona 99,90 zł, a dla 3-miesięcznych 100,00 zł.

- Przeczytaj list emisyjny konkretnej serii, bo to tam są zapisane szczegóły naliczania odsetek i opłat.

Tu najczęściej pojawia się prosty błąd: ktoś kupuje obligację tylko dlatego, że w tabeli widzi wyższy procent niż na lokacie. To za mało. Różnica między 4,75% a 4,40% nie mówi jeszcze nic o tym, czy lepszy będzie wariant z kapitalizacją, odsetkami miesięcznymi czy ochroną przed inflacją. Dopiero po połączeniu tych elementów widać pełny obraz.

Jeżeli myślisz o obligacjach jako o części szerszej poduszki finansowej, to właśnie tu zaczyna się najciekawsza część decyzji. Ostatni krok to dopasowanie serii do realnego scenariusza, a nie do samej liczby w nagłówku.

Co z tej oferty wynika dla oszczędzającego w 2026 roku

Jeżeli pieniądze mają leżeć krótko, najprościej patrzeć na OTS albo ROR. Jeżeli chcesz większej przewidywalności na kilka lat, sensownie wyglądają TOS. Gdy zależy ci na obronie siły nabywczej, zwykle lepiej wypadają COI i EDO, bo ich marża pracuje razem z inflacją, a nie obok niej.

Gdybym miał sprowadzić temat do jednej zasady, powiedziałbym tak: nie wybieraj obligacji tylko dlatego, że ma najwyższy nagłówek procentowy. Najpierw ustal, kiedy możesz potrzebować pieniędzy, potem sprawdź, czy akceptujesz zmienność odsetek, a dopiero na końcu porównuj samą stopę. W obligacjach właśnie ten porządek myślenia robi największą różnicę.

Jeśli chcesz, mogę w kolejnym kroku przygotować krótkie porównanie obligacji skarbowych z lokatą bankową i kontem oszczędnościowym, już pod konkretny horyzont: 3 miesiące, 1 rok albo 5 lat.