Rentowność obligacji nie sprowadza się do kuponu z prospektu. Na wynik wpływają też cena zakupu, termin wykupu, typ oprocentowania, podatki i to, czy sprzedasz papier wcześniej na rynku wtórnym. W praktyce właśnie te elementy decydują, czy obligacja będzie spokojnym składnikiem portfela, czy tylko pozornie atrakcyjną ofertą.

Najważniejsze rzeczy, które warto sprawdzić przed zakupem obligacji

- Najlepszym punktem odniesienia jest stopa zwrotu do wykupu, bo uwzględnia kupon, cenę zakupu i wykup.

- Sam kupon potrafi mylić: obligacja kupiona poniżej nominału może dać lepszy wynik niż papier z wyższym oprocentowaniem.

- Przy rosnących stopach procentowych ceny obligacji o stałym kuponie zwykle spadają, a przy spadku stóp rosną.

- W Polsce detaliczne obligacje Skarbu Państwa mają nominał 100 zł, więc można zacząć od małej kwoty.

- W obligacjach indeksowanych inflacją wynik zależy od tego, jak długo trzymasz papier i jaka jest inflacja w kolejnych okresach.

- Wcześniejszy wykup, podatki i prowizje potrafią wyraźnie obniżyć wynik netto.

Z czego składa się zysk z obligacji

Ja zwykle patrzę na trzy warstwy: bieżące odsetki, zmianę ceny i koszt wejścia lub wyjścia. Kupon mówi, ile emitent płaci w skali roku od wartości nominalnej, ale nie mówi jeszcze, ile faktycznie zapłacisz za papier. Jeśli kupujesz obligację poniżej nominału, część wyniku bierze się z dyskonta; jeśli powyżej, oddajesz część przyszłej stopy zwrotu już na starcie.

W praktyce trzeba też pamiętać o narosłych odsetkach, czyli kuponie, który „urósł” od ostatniej wypłaty do dnia transakcji. Przy zakupie na rynku wtórnym często pojawia się tak zwana cena brudna, a więc kwota obejmująca i sam papier, i naliczone odsetki. To ważne, bo dwie obligacje z identycznym kuponem mogą kosztować różnie właśnie dlatego, że są w innym momencie okresu odsetkowego.

| Element | Co oznacza | Dlaczego ma znaczenie |

|---|---|---|

| Kupon | Odsetki zapisane w warunkach emisji | To punkt startu, ale nie pełny obraz wyniku |

| Cena zakupu | Kwota, którą płacisz za obligację | Decyduje, czy zysk liczy się od nominału, czy od realnie wydanych pieniędzy |

| Cena wykupu | Kwota zwracana przy terminie zapadalności | Może dodać zysk, jeśli kupiłeś poniżej nominału, albo go obniżyć, jeśli kupiłeś za drogo |

| Narosłe odsetki | Część kuponu naliczona do dnia transakcji | Wpływają na to, ile realnie płacisz przy zakupie |

| Podatek i opłaty | Obciążenia obniżające wynik brutto | Bez nich łatwo przeszacować faktyczny zarobek |

Prosty przykład wygląda tak: obligacja o nominale 1000 zł i kuponie 5% daje 50 zł odsetek rocznie. Jeśli kupisz ją za 960 zł i trzymasz do wykupu, sam kupon nie opisuje całego wyniku, bo dodatkowe 40 zł wróci przy wykupie. Właśnie dlatego patrzenie wyłącznie na oprocentowanie bywa mylące. Żeby porównywać papiery uczciwie, trzeba przejść od kuponu do realnej stopy zwrotu, a to prowadzi do kolejnego kroku.

Jak odczytać stopę zwrotu, a nie sam kupon

Tu najczęściej widać zamieszanie. Kupon, rentowność bieżąca i YTM to nie to samo. Kupon jest tylko parametrem emisji. Rentowność bieżąca porównuje roczny kupon do aktualnej ceny rynkowej, a YTM, czyli stopa zwrotu do wykupu, pokazuje roczny wynik przy założeniu, że trzymasz obligację do końca i reinwestujesz kupony na podobnych warunkach.

Ja traktuję YTM jako najbardziej uczciwą miarę porównawczą, bo łączy odsetki, cenę zakupu i wartość wykupu. W praktyce to właśnie ten wskaźnik mówi najwięcej o tym, ile możesz zarobić, jeśli nic po drodze nie zmienisz. Oczywiście to nadal model, a nie gwarancja, ale do porównań sprawdza się lepiej niż samo oprocentowanie zapisane na papierze.

| Miara | Co pokazuje | Co pomija | Kiedy jest najbardziej przydatna |

|---|---|---|---|

| Kupon | Nominalne oprocentowanie emisji | Cenę zakupu i wykupu | Na szybki start i orientację |

| Rentowność bieżąca | Roczny kupon względem aktualnej ceny | Różnicę między ceną a nominałem | Przy papierach notowanych na rynku |

| YTM | Przewidywany roczny wynik przy trzymaniu do wykupu | Przyszłe zmiany stóp i decyzje inwestora | Do porównania kilku obligacji |

| Wynik netto | To, co zostaje po podatku i opłatach | Nie uwzględnia niczego | Przed podjęciem decyzji |

Jeśli obligacja ma kupon 5% i kosztuje 950 zł, rentowność bieżąca wyniesie około 5,26% rocznie. To jeszcze nie pełny obraz, bo przy wykupie odzyskasz 1000 zł, więc część zysku siedzi w różnicy między ceną zakupu a nominałem. Po takim porównaniu łatwiej przejść do najważniejszego pytania: dlaczego ten sam papier może zachowywać się zupełnie inaczej, gdy zmieniają się stopy procentowe.

Dlaczego cena obligacji zmienia się wraz ze stopami procentowymi

W obligacjach stałokuponowych działa stara, ale bardzo praktyczna zasada: gdy rosną stopy procentowe, ceny wcześniej wyemitowanych papierów zwykle spadają, a gdy stopy spadają, ceny zwykle rosną. Powód jest prosty. Nowy inwestor porównuje twój papier z nową emisją i chce podobnego albo lepszego dochodu. Jeśli na rynku pojawiają się wyższe kupony, starsza obligacja musi stanieć, żeby nadal była atrakcyjna.

To zjawisko ma szczególne znaczenie przy dłuższych terminach wykupu. Im dłużej do końca życia obligacji, tym silniej jej cena reaguje na ruch stóp. W praktyce oznacza to, że papier z krótkim terminem jest zwykle mniej wrażliwy na zmiany rynku niż obligacja dziesięcioletnia. W tym miejscu często pada termin duration, czyli miara wrażliwości ceny na zmianę stóp. Im większa duration, tym większe wahania wyceny.

- Długi termin do wykupu zwykle zwiększa zmienność ceny.

- Niższy kupon oznacza większą wrażliwość na ruchy stóp.

- Inflacja obniża realny wynik, nawet jeśli nominalny kupon wygląda dobrze.

- Spread kredytowy to premia za ryzyko emitenta, czyli dodatkowy dochód wymagany przez rynek.

- Płynność ma znaczenie przy sprzedaży przed terminem, bo cienki rynek często pogarsza cenę wyjścia.

W obligacjach korporacyjnych wyższy kupon nie jest prezentem, tylko ceną za ryzyko. Jeśli rynek zaczyna obawiać się o wypłacalność emitenta, cena takiego papieru spada, a wymagany dochód rośnie. To uczciwa, ale bezlitosna logika rynku. I właśnie dlatego sam poziom kuponu nie wystarcza, by ocenić, czy dana emisja faktycznie jest dobra.

Ten mechanizm najlepiej zrozumieć, gdy porówna się różne typy obligacji dostępne w Polsce, bo tam różnice w konstrukcji zysku widać wyjątkowo wyraźnie.

Jak ocenić obligacje dostępne w Polsce

W polskich warunkach najczytelniej patrzeć na cztery grupy: detaliczne obligacje Skarbu Państwa, papiery o stałym kuponie, obligacje indeksowane inflacją oraz obligacje korporacyjne. Każda z nich buduje wynik trochę inaczej i każda ma inne ograniczenia. Ja wolę porównywać je nie po nazwie, tylko po tym, jak naprawdę zachowują się w portfelu.

| Rodzaj | Jak powstaje zysk | Największa zaleta | Najważniejsze ograniczenie |

|---|---|---|---|

| Detaliczne obligacje Skarbu Państwa | Kupon stały, zmienny lub formuła inflacja + marża | Niski próg wejścia i przewidywalność | Wcześniejszy wykup może obniżyć wynik |

| Obligacje stałokuponowe | Stały kupon plus zmiana ceny na rynku | Prosta konstrukcja | Wrażliwość na stopy procentowe |

| Obligacje indeksowane inflacją | Kupon rośnie razem z inflacją, zwykle z dodatkową marżą | Lepiej chronią realną wartość kapitału | Opłacają się przede wszystkim przy dłuższym trzymaniu |

| Obligacje korporacyjne | Wyższy kupon rekompensuje ryzyko emitenta | Potencjalnie wyższy dochód | Ryzyko kredytowe i często niższa płynność |

W detalicznych obligacjach Skarbu Państwa nominal jednej sztuki wynosi 100 zł, więc próg wejścia jest niski i nie trzeba dużego kapitału, by zacząć. W ofercie Ministerstwa Finansów z czerwca 2026 r. obligacje 10-letnie startowały od 5,35% w pierwszym roku, a później przechodziły na formułę inflacja plus 2,00 punktu procentowego. To dobry przykład papieru, którego nie ocenia się po samym pierwszym kuponie, tylko po całej konstrukcji zwrotu.

Obligacje korporacyjne są inną historią. Mogą wyglądać znacznie lepiej na poziomie kuponu, ale ja zawsze pytam: kto stoi po drugiej stronie umowy, jak wygląda bilans emitenta i co się stanie, jeśli firma spowolni albo przestanie generować gotówkę? W praktyce wyższy dochód rzadko jest darmowy. Zwykle oznacza większe ryzyko, a ryzyko trzeba umieć wycenić.

Gdy już wiadomo, które papiery mają sens w polskich warunkach, pozostaje jeszcze jedna rzecz, która potrafi zepsuć nawet niezły pomysł inwestycyjny: typowe błędy przy liczeniu wyniku.

Najczęstsze błędy przy ocenianiu zysku

Najwięcej pomyłek widzę wtedy, gdy ktoś patrzy na obligację jak na lokatę z jednym procentem na etykiecie. Obligacje są bardziej złożone. Ich wynik zależy od ceny, czasu, podatku, opłaty za wcześniejszy wykup i tego, czy rynek po drodze zmieni zdanie o stopach lub o emitencie.

- Porównywanie samych kuponów bez uwzględnienia ceny zakupu prowadzi do fałszywego wniosku o opłacalności.

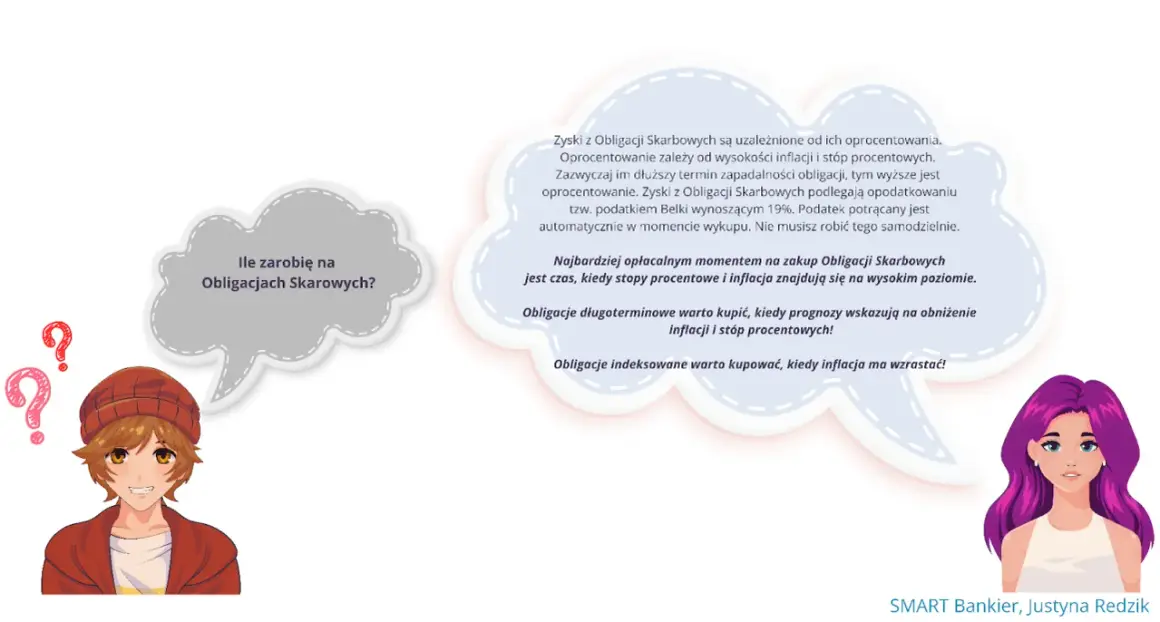

- Ignorowanie podatku Belki zawyża wynik netto. W Polsce standardowo wynosi on 19% od zysków kapitałowych.

- Pomijanie opłat za wcześniejszy wykup jest szczególnie kosztowne przy obligacjach trzymanych krócej niż planowano.

- Zakup bez sprawdzenia horyzontu inwestycji bywa błędem, gdy środki mogą być potrzebne szybciej niż termin wykupu.

- Mylenie wysokiego kuponu z niskim ryzykiem to klasyczna pułapka przy obligacjach korporacyjnych.

- Zakładanie, że inflacja zawsze pomoże, jest zbyt prostym skrótem. Papier indeksowany inflacją nadal ma swoje ograniczenia i opóźnienie w reakcji.

Często spotykam też jeszcze jedną rzecz: inwestor kupuje obligację tuż po naliczeniu kuponu, nie rozumiejąc, że część odsetek już „siedzi” w cenie. Potem dziwi się, że wynik nie jest tak dobry, jak sugerował nagłówek oferty. To nie jest wada obligacji, tylko brak pełnego obrazu. Żeby tego uniknąć, warto przejść od teorii do prostego testu decyzyjnego.

Mój praktyczny test przed zakupem

Zanim kupię obligację, przechodzę przez kilka pytań. Jeśli na dwa z nich nie potrafię odpowiedzieć od razu, papier trafia do dalszej analizy, a nie do portfela. To zwykły filtr, ale oszczędza mi dużo nieporozumień.

- Czy wiem, na jak długo chcę zamrozić kapitał?

- Czy rozumiem, skąd bierze się zysk: kupon, dyskonto czy indeksacja inflacją?

- Czy sprawdziłem cenę, podatek i ewentualną opłatę za wcześniejszy wykup?

- Czy ten papier nadal ma sens, jeśli stopy procentowe wzrosną o 1 punkt procentowy?

- Czy mam alternatywę o podobnym ryzyku i lepszym wyniku netto?

Jeśli odpowiadam na te pytania spokojnie, decyzja zwykle jest dobra. Jeśli zaczynam się łapać na samym kuponie, to znak, że warto wrócić do liczb. Najzdrowsze podejście jest proste: obligacja ma pasować do celu, a nie tylko wyglądać atrakcyjnie na papierze. Gdy to jest jasne, wynik przestaje być zgadywanką i staje się policzalną decyzją.