W 2026 roku wybór obligacji skarbowych nie sprowadza się do samego porównania procentów. Najkorzystniejsze obligacje skarbowe zależą od tego, jak długo chcesz trzymać pieniądze, czy ważniejsza jest dla ciebie stała stopa, czy ochrona przed inflacją i jak duży koszt zaakceptujesz przy wcześniejszym wyjściu. W tym tekście pokazuję aktualne serie, ich mocne strony i prosty sposób, w jaki sam porównałbym je przed zakupem.

W obecnej ofercie wygrywa dopasowanie obligacji do celu, nie sama stawka

- EDO i, jeśli masz do nich dostęp, ROD są najmocniejsze tam, gdzie liczy się ochrona siły nabywczej w długim terminie.

- TOS dają prosty, stały kupon, więc są wygodne, gdy nie chcesz zgadywać, co zrobi inflacja.

- DOR i ROR są sensowne, gdy ważniejszy jest krótszy horyzont i miesięczna wypłata odsetek.

- OTS służą głównie jako krótki parking dla gotówki, a nie jako najlepsza maszyna do zysku.

- W praktyce największą różnicę robią: inflacja, kapitalizacja, podatek i koszt wcześniejszego wyjścia.

Które serie w obecnej ofercie wyglądają najlepiej

Jak podaje serwis Obligacje Skarbowe, w obecnej ofercie rozpiętość jest wyraźna: od 2,00% na obligacjach 3-miesięcznych do 5,35% na 10-latkach, a w rodzinnych papierach nawet do 5,60% na 12-latkach. Sama liczba na etykiecie nie wystarcza jednak do oceny, bo część serii ma stałe oprocentowanie, część zmienne oparte na stopie NBP, a część chroni kapitał przez inflację.

| Seria | Oprocentowanie w obecnej ofercie | Jak działa dalej | Opłata za wcześniejszy wykup | Najlepsze zastosowanie |

|---|---|---|---|---|

| OTS 3 miesiące | 2,00% stałe | Odsetki dopiero przy wykupie | Brak | Krótkie przechowanie gotówki |

| ROR 1 rok | 4,00% w pierwszym okresie, potem stopa referencyjna NBP + 0,00% | Odsetki wypłacane co miesiąc | 0,50 zł | Krótki horyzont i potrzeba regularnego wpływu |

| DOR 2 lata | 4,15% w pierwszym okresie, potem stopa referencyjna NBP + 0,15% | Odsetki wypłacane co miesiąc | 0,70 zł | Horyzont 1-2 lata i większa elastyczność niż przy lokacie |

| TOS 3 lata | 4,40% stałe | Kapitalizacja roczna, wypłata przy wykupie | 1,00 zł | Prosty, przewidywalny kupon |

| COI 4 lata | 4,75% w pierwszym roku, potem inflacja + 1,50% | Odsetki wypłacane co roku | 2,00 zł | Oszczędzanie z ochroną przed inflacją |

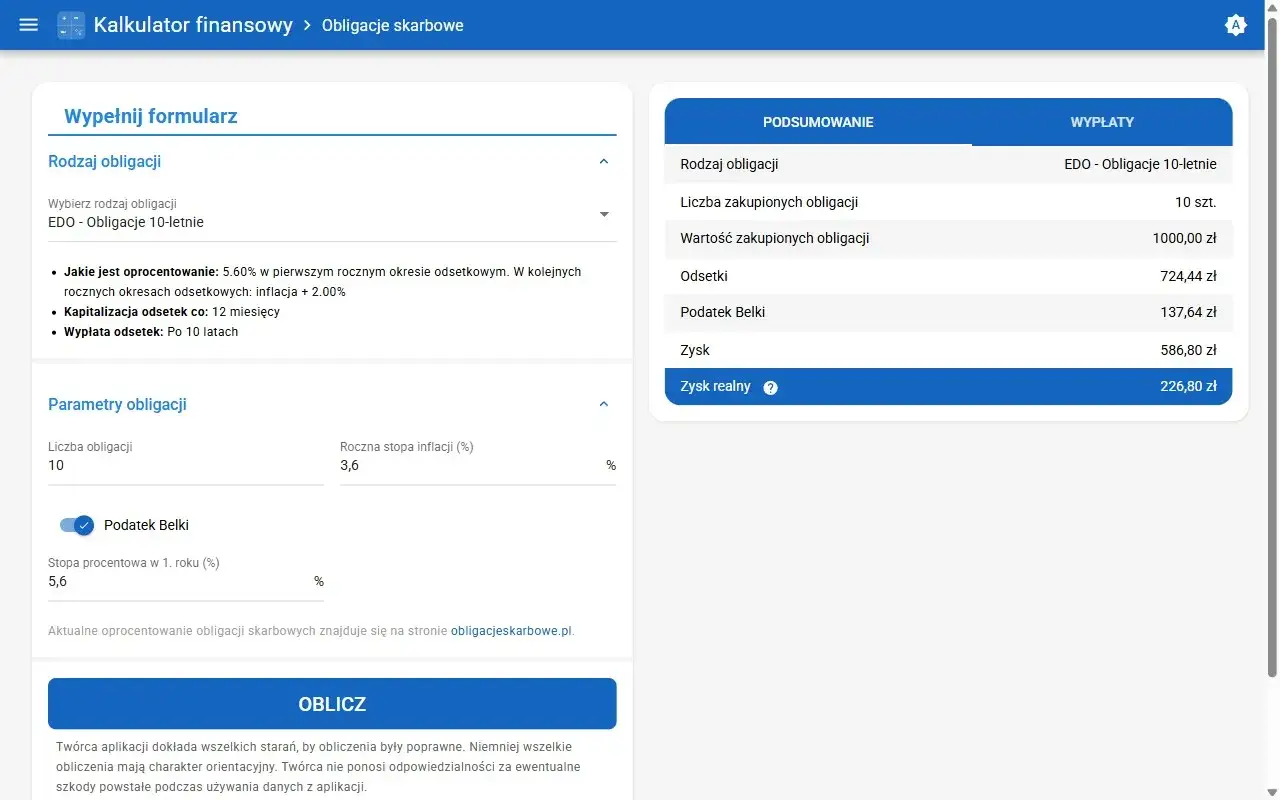

| EDO 10 lat | 5,35% w pierwszym roku, potem inflacja + 2,00% | Kapitalizacja roczna, wypłata przy wykupie | 3,00 zł | Długi horyzont i realna ochrona kapitału |

| ROS 6 lat | 5,00% w pierwszym roku, potem inflacja + 2,00% | Kapitalizacja roczna, wypłata przy wykupie | 2,00 zł | Rodzinne oszczędzanie dla uprawnionych |

| ROD 12 lat | 5,60% w pierwszym roku, potem inflacja + 2,50% | Kapitalizacja roczna, wypłata przy wykupie | 2,00 zł | Najmocniejsza opcja dla beneficjentów 800+ |

Każda obligacja kosztuje 100 zł, a zakup nie wymaga prowizji, więc próg wejścia jest niski. Jeżeli ktoś chce w tym zestawieniu jednego zwycięzcy, to najczęściej wygrywa EDO albo, przy prawie do programu 800+, ROD. Żeby to dobrze ocenić, trzeba jednak rozebrać oprocentowanie na mechanikę, a nie tylko patrzeć na procent z pierwszej strony oferty.

Oprocentowanie to tylko połowa historii

W obligacjach skarbowych najłatwiej wpaść w pułapkę patrzenia wyłącznie na stawkę startową. Ja zawsze sprawdzam cztery rzeczy: czy kupon jest stały, czy zmienny, czy odsetki są kapitalizowane, jak często są wypłacane oraz ile kosztuje wcześniejsze wyjście. Dopiero po złożeniu tych elementów w całość widać, czy papier jest rzeczywiście atrakcyjny.

Kapitalizacja oznacza, że odsetki dopisywane są do kapitału i same zaczynają pracować. Na prostym przykładzie: przy 10 000 zł w EDO pierwszy rok przy 5,35% brutto daje 535 zł odsetek, a w kolejnym okresie oprocentowanie liczy się już od 10 535 zł. To nie brzmi spektakularnie w jednym roku, ale po kilku latach robi różnicę, zwłaszcza gdy inflacja nie odpuszcza.

Przy obligacjach opartych na inflacji ważny jest też mechanizm indeksacji. W praktyce oznacza on, że w kolejnych okresach zysk rośnie razem z inflacją ogłaszaną za poprzednie 12 miesięcy i marżą zapisaną w liście emisyjnym. To właśnie ta marża jest realną przewagą inwestora nad samym wskaźnikiem cen. Dopiero wtedy ma sens porównanie z własnym horyzontem czasu, bo identyczna stawka przy różnych terminach daje zupełnie inny efekt.

Jak dobrać serię do czasu, jaki masz do dyspozycji

Najbardziej użyteczny filtr jest prosty: zanim porównasz procenty, odpowiedz sobie, kiedy naprawdę będziesz potrzebować pieniędzy. Obecna oferta obligacji skarbowych jest zbudowana właśnie pod różne horyzonty, więc nie ma sensu wciskać wszystkich serii do jednego koszyka.

Gdy potrzebujesz pieniędzy za kilka miesięcy

Tu najrozsądniej wyglądają OTS. Nie są najbardziej dochodowe, ale mają jedną przewagę, której nie widać w tabeli oprocentowania: brak opłaty za wcześniejszy wykup. Dla mnie to najlepszy wybór na pieniądze, które mają po prostu przeczekać krótki okres, a nie pracować latami.

Gdy myślisz o roku lub dwóch

W tym segmencie sensownie wypadają ROR i DOR. ROR są prostsze, bo trzymasz je rok i dostajesz odsetki co miesiąc, natomiast DOR dają nieco wyższy start i też płacą co miesiąc. Jeśli zakładasz, że stopy procentowe mogą spaść, taki miesięczny, zmienny kupon bywa przyjemniejszy niż zamrożenie pieniędzy na stałe.

Przeczytaj również: Obligacje skarbowe - jak to działa? Bezpieczny przewodnik dla początkujących

Gdy pieniądze mogą pracować dłużej niż trzy lata

Wtedy na pierwszy plan wchodzą COI i EDO, a przy uprawnieniu także ROS i ROD. Tu naprawdę zaczyna działać ochrona przed inflacją, bo po pierwszym okresie nie jesteś już skazany na jedną z góry ustaloną stawkę. Jeśli moim celem byłoby zachowanie siły nabywczej pieniędzy, nie szukałbym dalej niż właśnie w tej grupie. Kiedy wiem, na jak długo mogę zamrozić środki, sprawdzam dopiero koszt wyjścia i skutki podatkowe.

Na co łatwo się nadziać przy wcześniejszym wykupie i podatku

Najczęstszy błąd polega na kupowaniu obligacji z myślą o długim terminie, a potem wyjściu po kilku miesiącach. Wtedy papier, który na plakacie wyglądał dobrze, po uwzględnieniu opłaty za przedterminowy wykup i podatku potrafi dać wynik dużo słabszy od oczekiwanego. To szczególnie ważne przy seriach z dłuższym terminem, gdzie opłata wynosi od 0,50 zł do 3,00 zł za obligację.

Drugim klasycznym błędem jest mylenie obligacji stałoprocentowych z inflacyjnymi. TOS dają spokój i przewidywalność, ale jeśli inflacja przyspieszy, ich realna wartość może stopnieć szybciej, niż się wydaje na starcie. Z kolei przy obligacjach indeksowanych inflacją wynik nominalny zależy od przyszłych danych, więc nie da się go uczciwie policzyć jednym kliknięciem dziś.

Patrzę też na podatek od zysków kapitałowych. Jeśli inwestujesz poza osłoną emerytalną, to ostateczny wynik zawsze licz po podatku, a nie po samym kuponie. Przy długim horyzoncie warto porównać zwykłą obligację z rozwiązaniem typu IKE-Obligacje, bo czasem lepsze opakowanie daje większy efekt niż symbolicznie wyższe oprocentowanie. Dopiero po takiej selekcji wybór jednej serii przestaje być zgadywanką.

Jak ja wybrałbym obligacje skarbowe na 2026 rok

Gdybym dziś miał ulokować środki bezpiecznie, podszedłbym do tego warstwowo, a nie jak do jednego zakładu. W praktyce wybrałbym inną serię na poduszkę finansową, inną na średni termin i inną na pieniądze, których naprawdę nie chcę ruszać przez lata.

- Rezerwa awaryjna - OTS, ewentualnie ROR, jeśli zależy mi na miesięcznych odsetkach.

- Pieniądze na 1-2 lata - DOR, gdy liczy się elastyczność, albo TOS, gdy chcę spokoju i stałej stopy.

- Oszczędności długoterminowe - EDO, bo najlepiej łączą horyzont czasu z ochroną przed inflacją.

- Rodzinne oszczędzanie - ROD, jeśli mam do nich prawo, bo w obecnej ofercie to najmocniejsza konstrukcja.

- Oszczędzanie emerytalne - rozważyłbym zakup w ramach IKE-Obligacje, jeżeli zależy mi na wyniku po podatku.

Jeśli mam zostawić jedną praktyczną zasadę, to taką: wybieraj nie to, co wygląda najlepiej w tabeli, tylko to, co pasuje do czasu, przez jaki naprawdę możesz zamrozić pieniądze. W obligacjach skarbowych to właśnie dopasowanie terminu, indeksacji i kosztu wyjścia robi największą różnicę w końcowym wyniku.