W relacjach kredytowych wierzyciel nie jest tylko formalną nazwą z umowy, ale stroną, która wyznacza zasady spłaty, naliczania odsetek i dochodzenia należności. W praktyce najwięcej problemów rodzi nie sama rata, lecz to, kto faktycznie ma prawo jej żądać i co wolno mu zrobić, gdy pojawiają się opóźnienia. Poniżej rozkładam ten temat na czynniki pierwsze: od definicji, przez prawa i ograniczenia, aż po cesję, windykację i rozmowę o restrukturyzacji długu.

Najważniejsze rzeczy, które warto znać od razu

- W prawie cywilnym relacja długu opiera się na prostej zasadzie: jedna strona może żądać świadczenia, druga ma je spełnić.

- Stroną uprawnioną do spłaty bywa bank, firma pożyczkowa, osoba prywatna albo fundusz, który kupił roszczenie.

- Dozwolone są wezwania do zapłaty, odsetki, pozew i egzekucja, ale nie samodzielne zabieranie majątku czy nękanie.

- Przy problemach ze spłatą najlepiej działa szybki kontakt, pisemna ugoda i realna korekta harmonogramu.

- W 2026 r. odsetki ustawowe za opóźnienie wynoszą 9,25% rocznie, ale w umowie mogą dojść jeszcze inne koszty, jeśli przewiduje je prawo.

Jak rozumieć rolę strony, której należy się spłata

W kodeksie cywilnym zobowiązanie oznacza relację, w której uprawniona strona może żądać świadczenia, a druga ma obowiązek je spełnić. W kredycie albo pożyczce tym świadczeniem jest zwykle zwrot kapitału, odsetki i ewentualne koszty przewidziane w umowie oraz w przepisach. Ja patrzę na to tak: nie chodzi wyłącznie o to, kto pożyczył pieniądze, ale o to, kto ma prawo formalnie egzekwować ich zwrot.

To rozróżnienie ma znaczenie od pierwszego dnia umowy. Jeśli mylisz podmiot uprawniony z pośrednikiem albo windykatorem, łatwo przeoczyć ważne dokumenty, zły numer rachunku albo błędnie policzone saldo. Przy starych zobowiązaniach problem bywa jeszcze większy, bo po drodze zmienia się nabywca roszczenia, a dłużnik dostaje wezwanie od zupełnie innej firmy niż ta, z którą podpisywał umowę.

- Kapitał to po prostu pożyczona kwota.

- Odsetki są kosztem czasu korzystania z pieniędzy albo sankcją za opóźnienie.

- Koszty dodatkowe mogą obejmować opłaty umowne, monity lub koszty dochodzenia roszczenia, ale tylko wtedy, gdy wynikają z prawa i umowy.

Jeśli chcesz ocenić swoją sytuację bez emocji, zacznij właśnie od tych trzech elementów, bo od nich zależy realna wysokość długu. To prowadzi wprost do pytania, kto w ogóle może stać po tej stronie umowy.

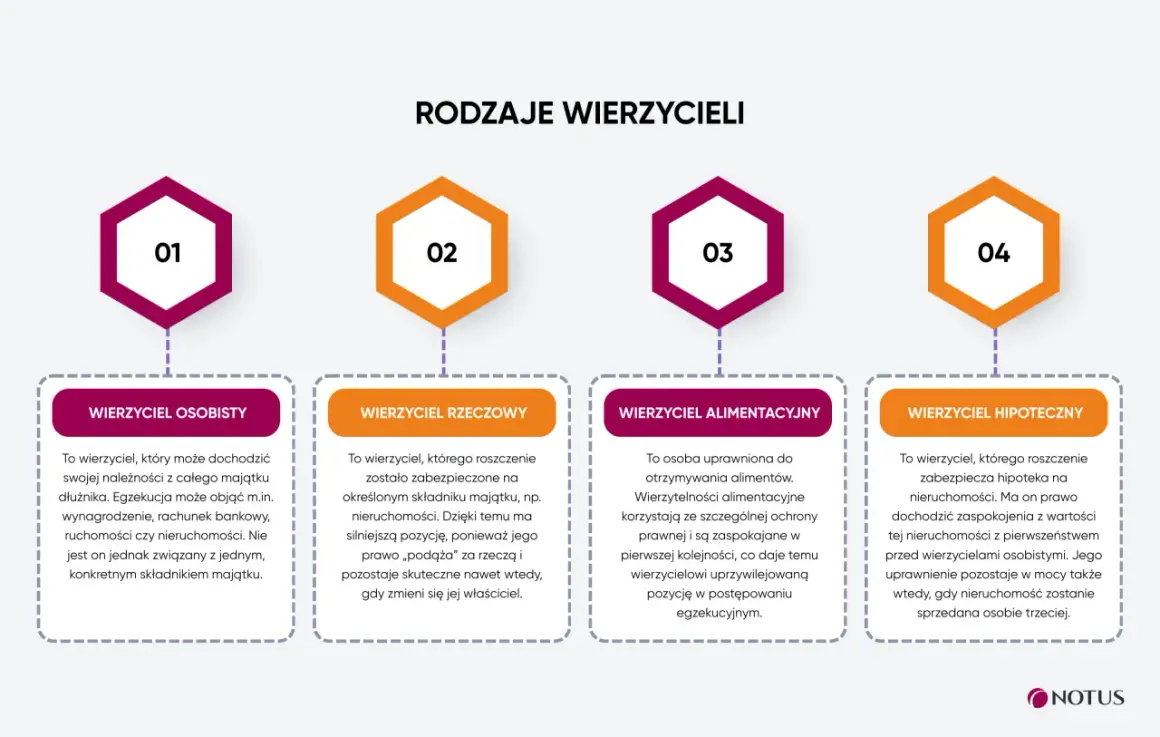

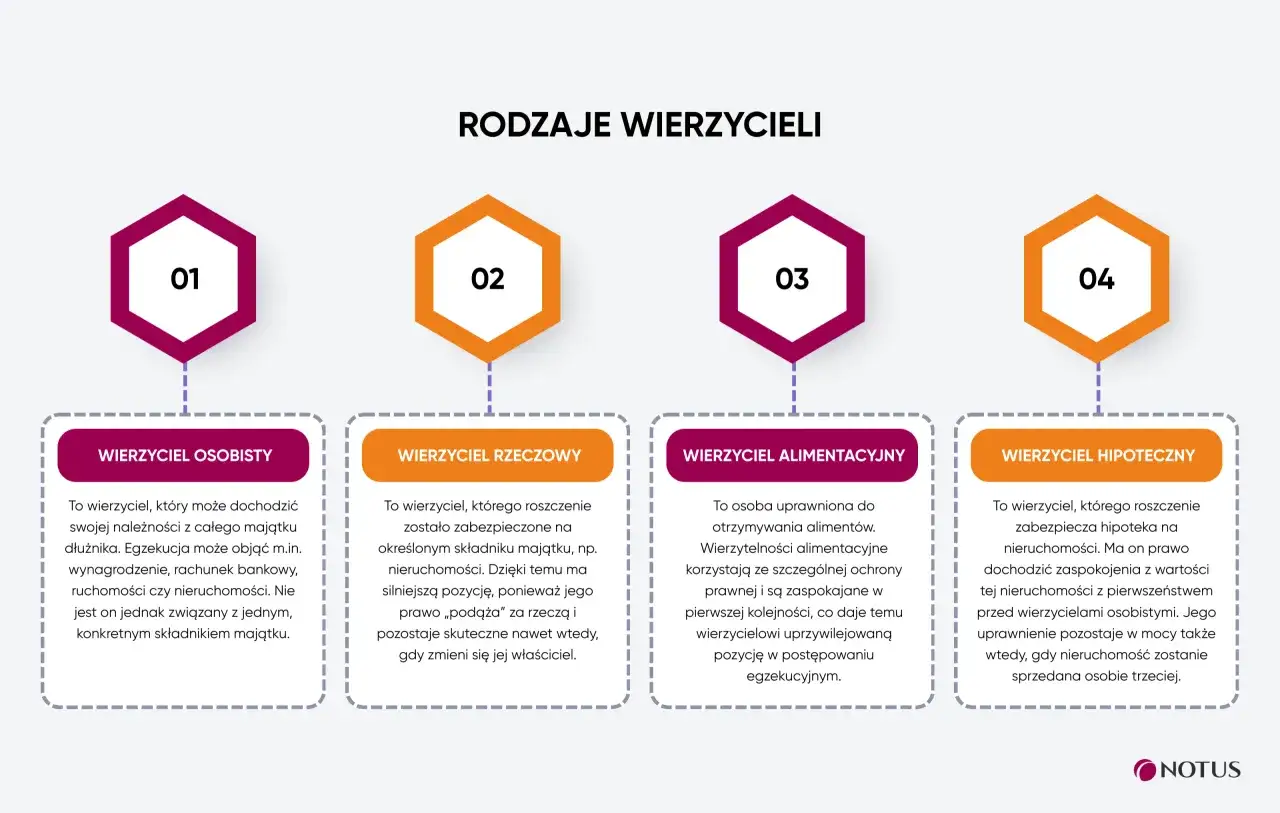

Kto może występować po tej stronie umowy

W praktyce spotykam kilka powtarzających się modeli. Różnią się tym, jak powstało zobowiązanie, kto je obsługuje i jak formalnie wygląda kontakt z dłużnikiem. Poniższe zestawienie dobrze porządkuje najczęstsze przypadki.

| Podmiot | Kiedy zwykle występuje | Co ma znaczenie dla dłużnika |

|---|---|---|

| Bank | Przy kredycie gotówkowym, hipotecznym lub ratalnym | Najczęściej działa na podstawie umowy, harmonogramu i regulaminu; rozliczenia są zwykle najbardziej sformalizowane |

| Firma pożyczkowa | Przy pożyczkach krótkoterminowych i ratalnych | Warto pilnować całkowitego kosztu, opłat dodatkowych i zasad prolongaty |

| Osoba prywatna | Przy pożyczce rodzinnej albo prywatnym finansowaniu | Najczęściej decyduje treść umowy, potwierdzenia przelewów i ustalone terminy spłaty |

| Fundusz lub inny nabywca roszczenia | Gdy wcześniejszy podmiot sprzedał wierzytelność | Trzeba sprawdzić zawiadomienie o zmianie strony, saldo i podstawę roszczenia |

| Podmiot zabezpieczony hipoteką | Przy kredycie lub pożyczce z zabezpieczeniem na nieruchomości | Znaczenie ma także nieruchomość i zakres zabezpieczenia, a nie tylko sama rata |

Najprostszy test, jaki stosuję, jest bardzo praktyczny: porównaj nazwę z wezwania z nazwą z umowy, numer rachunku i numer zobowiązania. Jeśli te dane się nie zgadzają, nie zakładaj od razu, że to błąd dłużnika. Czasem chodzi o przelew roszczenia albo działania pośrednika, a taki drobiazg często oszczędza później sporo nieporozumień.

W kolejnej sekcji przechodzę do tego, co dana strona może faktycznie zrobić, a czego nie może wymagać.

Jakie prawa ma i gdzie kończą się jego uprawnienia

Uprawniona strona może domagać się zapłaty, naliczać odsetki za opóźnienie, wysyłać wezwania, a w razie braku spłaty skierować sprawę do sądu. W dalszym etapie może dojść do egzekucji komorniczej, ale tylko po uzyskaniu odpowiedniego tytułu prawnego. To ważne, bo windykacja przedsądowa i egzekucja to dwa różne etapy, które wielu ludzi wrzuca do jednego worka.

Granice są równie istotne jak same uprawnienia. Dopuszczalne jest dochodzenie należności, ale nie wolno samodzielnie zajmować konta, wchodzić do mieszkania bez podstawy, konfiskować rzeczy czy podszywać się pod organ publiczny. Jak przypomina UOKiK, samo prowadzenie windykacji nie jest zakazane, lecz sposób działania nadal musi mieścić się w prawie i nie może przeradzać się w nacisk, nękanie albo wprowadzanie w błąd.

- Może wezwać do zapłaty i wskazać termin uregulowania zaległości.

- Może naliczać odsetki, jeśli daje mu do tego podstawę umowa lub przepisy.

- Może złożyć pozew i dochodzić roszczenia przed sądem.

- Może przekazać roszczenie innemu podmiotowi, jeśli prawo i umowa na to pozwalają.

- Nie może samodzielnie wyegzekwować długu siłą ani dowolnie rozszerzać kosztów.

W praktyce bardzo pomaga jedno pytanie: „na jakiej podstawie prawnej to żądanie powstało?”. Jeśli odpowiedź jest mętna, proszę o to, zanim przeleję jakąkolwiek kwotę. To prowadzi naturalnie do najczęstszego problemu, czyli opóźnienia w spłacie i rozmów o nowych warunkach.

Co zrobić, gdy zaczynają się problemy ze spłatą

Najgorsza strategia to czekanie, aż zaległość sama się „rozwiąże”. W finansach to rzadko działa. Gdy widzę, że rata staje się zbyt ciężka, zawsze zaczynam od szybkiego kontaktu i policzenia realnego budżetu, bo dopiero wtedy można sensownie negocjować.

- Sprawdź, ile naprawdę możesz płacić co miesiąc bez dalszego zadłużania się.

- Skontaktuj się z drugą stroną zanim zaległość urośnie o kolejne raty.

- Poproś o aneks, wydłużenie okresu spłaty, karencję, czyli czasowe zawieszenie spłaty kapitału, albo rozłożenie zaległości na mniejsze części.

- Wszystkie ustalenia potwierdź na piśmie, nie tylko telefonicznie.

- Jeśli masz kilka zobowiązań, priorytetowo traktuj te najdroższe i te zabezpieczone, bo tam ryzyko rośnie najszybciej.

Przy rozmowie o ugodzie najważniejsza jest konkretność. Zamiast pisać, że „sytuacja finansowa się pogorszyła”, lepiej podać realną propozycję: niższą ratę przez kilka miesięcy, odroczenie kapitału albo nowy harmonogram z datami. To brzmi mniej emocjonalnie, ale właśnie tak zwykle prowadzi do akceptowalnego porozumienia.

Ja zwracam też uwagę na pełny koszt, a nie tylko wysokość raty. Dwie oferty mogą dawać podobną miesięczną płatność, ale zupełnie inny koszt całkowity, dlatego przy refinansowaniu lub restrukturyzacji warto patrzeć na RRSO, czyli rzeczywistą roczną stopę oprocentowania, oraz na wszystkie opłaty dodatkowe.

Jeśli problem jest świeży, szybka reakcja daje więcej pola do manewru niż późniejsze tłumaczenie się z narastających zaległości. Z tego miejsca łatwo przejść do tematów, które najczęściej budzą chaos: cesji, windykacji i odsetek.

Cesja, windykacja i odsetki bez mitów

Najbardziej myląca sytuacja pojawia się wtedy, gdy dług zostaje sprzedany. Cesja, czyli przelew wierzytelności, oznacza sprzedaż prawa do dochodzenia długu. Dla dłużnika oznacza to zwykle zmianę adresata płatności, ale nie zniknięcie zobowiązania. W praktyce trzeba sprawdzić, czy przyszło zawiadomienie o przelewie roszczenia, jaka kwota jest dochodzona i czy nowy podmiot potrafi wykazać podstawę prawną swojego żądania.

Jeżeli kontaktuje się firma windykacyjna, warto rozdzielić dwie rzeczy: pełnomocnika i właściciela roszczenia. Windykator może działać w imieniu innego podmiotu, ale nie oznacza to, że sam stał się stroną spłaty. Zanim cokolwiek ustalisz, poproś o dokument potwierdzający umocowanie albo przelew roszczenia, zwłaszcza gdy dane na piśmie i w rozmowie telefonicznej nie są spójne.

W 2026 r. odsetki ustawowe za opóźnienie wynoszą 9,25% rocznie, a stawki te są ogłaszane urzędowo i zmieniają się w czasie. To ważne, bo opóźnienie w spłacie nie kończy się na jednym monicie. Koszt może narastać według kilku składników naraz: odsetek, opłat przewidzianych umową i kosztów dochodzenia należności, jeśli sprawa trafi dalej.

- Cesja nie kasuje długu, tylko przenosi prawo do jego dochodzenia na inny podmiot.

- Windykacja to zwykle etap przedsądowy, a nie jeszcze egzekucja.

- Odsetki za opóźnienie mają ustawowy limit, więc nie można ich naliczać dowolnie.

- Stare zobowiązania mogą być przedawnione, ale samo to nie oznacza, że roszczenie znika automatycznie.

Jeśli dostajesz wezwanie do zapłaty po latach, nie zakładaj od razu, że trzeba płacić bez sprawdzenia. W takich sprawach liczy się data wymagalności, treść umowy, wcześniejsze przerwy w biegu przedawnienia i to, kto w ogóle składa żądanie. Ta ostrożność bywa bardziej opłacalna niż szybka reakcja pod wpływem stresu.

Na koniec zostaje najpraktyczniejsza część: dokumenty i sygnały, które warto sprawdzić jeszcze przed podpisaniem umowy albo przed odpowiedzią na pierwsze wezwanie.

Trzy dokumenty, które najczęściej rozstrzygają spór

Jeśli mam wskazać trzy rzeczy, które najczęściej porządkują całą sytuację, to są to: umowa, historia spłat i aktualne wezwanie albo zawiadomienie o zmianie strony. Zaskakująco często to właśnie tam widać, czy problem dotyczy błędu w rozliczeniu, nieporozumienia co do terminu, czy realnego zaległego długu.

- Umowa i regulamin pokazują, jakie opłaty, odsetki i zasady wypowiedzenia zostały przyjęte na początku.

- Harmonogram i historia wpłat pozwalają ustalić, ile faktycznie zostało do spłaty i od kiedy liczy się opóźnienie.

- Wezwanie do zapłaty lub zawiadomienie o cesji pokazuje, kto aktualnie dochodzi należności i na jakiej podstawie.

Przed wysłaniem przelewu sprawdzam jeszcze jedną rzecz: czy numer rachunku, nazwa odbiorcy i numer umowy są zgodne z dokumentami. To prosty test, ale chroni przed wpłatą do niewłaściwej osoby, zwłaszcza gdy dług przechodzi przez kolejne podmioty albo gdy kontakt prowadzi zewnętrzna firma. Jeżeli coś się nie zgadza, lepiej poprosić o wyjaśnienie na piśmie niż zakładać, że „tak chyba musi być”.

Najbardziej praktyczna zasada jest prosta: najpierw ustal, kto naprawdę ma prawo żądać pieniędzy, potem sprawdź saldo i podstawę wyliczenia, a dopiero na końcu podejmuj decyzję o spłacie lub ugodzie. Przy kredycie i pożyczce taka kolejność oszczędza nerwy, pieniądze i sporo błędów, których później trudno odkręcić.