IKE obligacje to jeden z najprostszych sposobów, by połączyć emerytalną ulgę podatkową z bardzo konserwatywnym instrumentem. Mimo podobnego brzmienia, to nie jest produkt firmy meblowej, tylko konto emerytalne oparte na obligacjach skarbowych. Poniżej rozkładam temat na praktykę: jak to działa, ile kosztuje, kiedy daje przewagę i kiedy lepiej wybrać coś innego.

Najważniejsze informacje przed decyzją

- Konto IKE-Obligacje służy do długoterminowego oszczędzania na emeryturę w obligacjach skarbowych.

- W 2026 r. roczny limit wpłat na IKE wynosi 28 260 zł.

- Przy spełnieniu warunków wypłaty zysk jest zwolniony z podatku Belki.

- Wcześniejszy zwrot środków oznacza utratę ulgi i opodatkowanie zysków stawką 19%.

- W ramach konta kupisz obligacje 1-, 2-, 3-, 4- i 10-letnie.

- To rozwiązanie najlepiej działa wtedy, gdy pieniądze mają pracować spokojnie przez lata, a nie przez kilka miesięcy.

Co to właściwie jest konto emerytalne oparte na obligacjach skarbowych

To specjalna wersja Indywidualnego Konta Emerytalnego prowadzona przez PKO Bank Polski, na którym środki są inwestowane w obligacje Skarbu Państwa. W praktyce dostajesz połączenie dwóch rzeczy: prostego, zrozumiałego instrumentu dłużnego i preferencji podatkowej związanej z IKE. Z mojego punktu widzenia to rozwiązanie przede wszystkim dla osób, które chcą ograniczyć ryzyko, a jednocześnie budować kapitał na emeryturę bez codziennego śledzenia rynku.

W ramach konta można kupować kilka serii obligacji oszczędnościowych. Najczęściej spotkasz:

- ROR - obligacje roczne o oprocentowaniu zmiennym, sensowne jako krótki bufor w obrębie konta.

- DOR - obligacje dwuletnie, nadal dość zachowawcze, ale z dłuższym horyzontem niż roczne.

- TOS - obligacje trzyletnie o stałym oprocentowaniu, dające większą przewidywalność na starcie.

- COI - obligacje czteroletnie indeksowane inflacją, zwykle bardziej naturalne dla dłuższego oszczędzania.

- EDO - obligacje dziesięcioletnie indeksowane inflacją, najbliższe myśleniu stricte emerytalnemu.

To ważne rozróżnienie: nie każda obligacja w takim koncie działa tak samo. Jeśli myślisz o emeryturze, najwięcej sensu mają zwykle serie dłuższe, zwłaszcza indeksowane inflacją. Krótsze instrumenty bardziej przypominają bezpieczny parking dla kapitału niż typowy portfel emerytalny. To prowadzi prosto do pytania, jak dokładnie wygląda sam zakup i co dzieje się z pieniędzmi po wpłacie.

Jak działa wpłata, zakup i automatyczne odnawianie obligacji

Mechanika jest prosta, ale warto ją zrozumieć, bo od niej zależy wygoda całego rozwiązania. Najpierw zakładasz konto, potem wskazujesz, w jakich proporcjach mają być kupowane poszczególne serie obligacji, a następnie wpłacasz środki. Od tego momentu system kupuje obligacje automatycznie według wcześniej ustalonej dyspozycji.

- Zakładasz konto w oddziale PKO BP, w punkcie obsługi klienta Biura Maklerskiego albo przez iPKO, jeśli masz odpowiedni dostęp do bankowości.

- Podpisujesz dyspozycję nabywania obligacji, czyli określasz, co ma być kupowane za wpływające środki.

- Wpłacasz pieniądze przelewem albo gotówką.

- Środki są automatycznie przeznaczane na zakup wskazanych obligacji.

- Po wykupie kapitał i odsetki wracają na konto i są ponownie lokowane w nowe obligacje.

To ponowne kupowanie odbywa się w formie zamiany, po cenie 99,90 zł zamiast 100 zł, co daje niewielki, ale realny dodatkowy zysk. Na plus działa też to, że możesz zmieniać proporcje zakupów, kiedy zmienia się twoja sytuacja albo podejście do ryzyka.

W praktyce oznacza to, że nie musisz pilnować każdej emisji ani ręcznie składać zleceń za każdym razem. Ten model dobrze pasuje do osób, które chcą oszczędzać systematycznie i bez operacyjnego zamieszania. Następny naturalny temat to koszty i podatki, bo właśnie tam zwykle kryje się różnica między przyzwoitym wynikiem a rozczarowaniem.

Koszty i podatki, które naprawdę zmieniają wynik

W przypadku takiego konta kluczowe są trzy rzeczy: roczny limit wpłat, opłata za prowadzenie oraz zasady podatkowe przy wypłacie. Sama konstrukcja jest prosta, ale jeśli przejrzysz ją bez liczb, łatwo przecenić opłacalność. Dla porządku zebrałem najważniejsze parametry w jednej tabeli.

| Obszar | Jak to działa w 2026 r. | Co to oznacza w praktyce |

|---|---|---|

| Roczny limit wpłat na IKE | 28 260 zł | Niewykorzystanej części nie przenosi się na kolejny rok. |

| Podatek przy spełnieniu warunków | 0% podatku Belki | Zysk z obligacji może być wypłacony bez podatku od zysków kapitałowych. |

| Wcześniejszy zwrot środków | 19% podatku od zysków + możliwa opłata za wykup | To już zwykłe wyjście z inwestycji, bez preferencji emerytalnej. |

| Opłata za prowadzenie konta | Od 0,00% w 1. roku do 0,10% od 8. roku, maks. 200 zł rocznie | Przy małym kapitale opłata jest mniej odczuwalna, przy większym nadal warto ją policzyć. |

| Moment pobrania opłaty | Po zakończeniu roku, zwykle 20 lutego następnego roku | Opłata jest liczona od wartości nominalnej obligacji zapisanych na koncie na koniec roku. |

Najważniejszy wniosek jest prosty: ten produkt ma sens wtedy, gdy korzystasz z jego długoterminowej logiki. Jeśli planujesz wyjść wcześniej, podatkowa przewaga szybko się kurczy. Jeśli zostajesz do wypłaty emerytalnej, zaczyna działać dokładnie to, za co ten typ konta jest ceniony. To prowadzi do pytania, dla kogo taki wybór naprawdę ma sens, a dla kogo jest tylko pozornie bezpieczny.

Dla kogo taki wybór ma sens na emeryturę

Z mojego punktu widzenia to rozwiązanie najlepiej działa u osób, które chcą budować kapitał spokojnie, bez skoków wyceny typowych dla akcji. Jest szczególnie sensowne dla kogoś, kto ceni przewidywalność bardziej niż potencjał wysokiego zysku. Jeśli priorytetem jest sen bez patrzenia co tydzień na wykresy, obligacje w IKE pasują dobrze.

- Masz długi horyzont i nie potrzebujesz tych pieniędzy przed emeryturą.

- Chcesz ograniczyć ryzyko rynkowe, ale nie trzymać wszystkiego na zwykłym rachunku oszczędnościowym.

- Wolisz instrument prosty od portfela złożonego z funduszy, akcji i ETF-ów.

- Jesteś blisko wieku emerytalnego i zależy ci bardziej na ochronie kapitału niż na agresywnym wzroście.

- Masz już poduszkę finansową i możesz zamrozić część środków w dłuższym terminie.

Nie jest to natomiast najlepsza opcja dla kogoś, kto liczy na wysoką stopę zwrotu za wszelką cenę albo chce szeroko dywersyfikować portfel. Same obligacje, nawet indeksowane inflacją, nie dają takiego potencjału wzrostu jak bardziej ryzykowne aktywa. Dla części osób lepszy będzie miks: część kapitału w takim koncie, część w innych formach oszczędzania. Właśnie dlatego porównanie z innymi rozwiązaniami ma tutaj duże znaczenie.

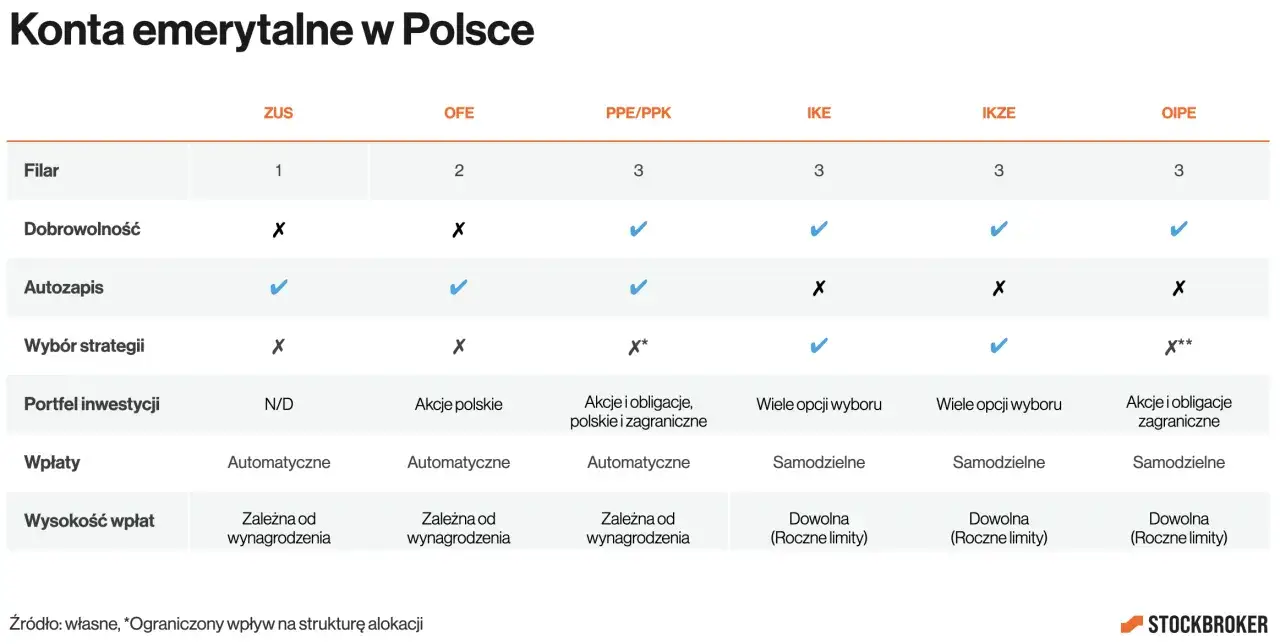

Jak wypada to na tle zwykłych obligacji i IKZE

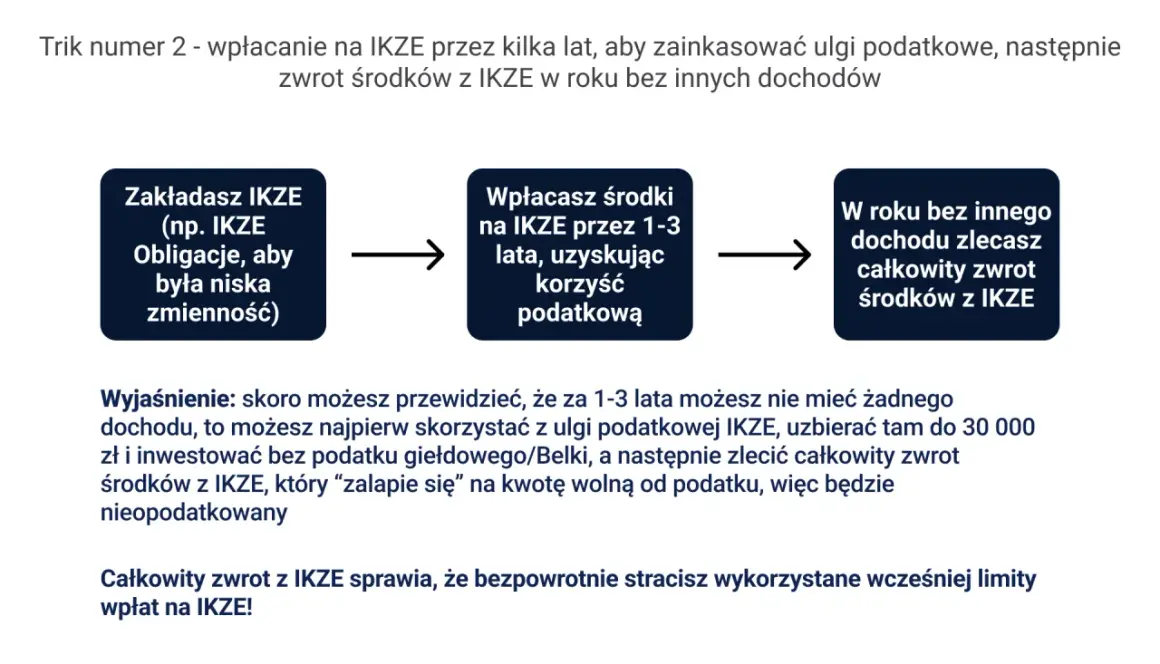

Najwięcej decyzji zapada dopiero wtedy, gdy zestawi się kilka wariantów obok siebie. Same obligacje skarbowe bez konta emerytalnego są prostsze i bardziej elastyczne, ale nie dają tej samej korzyści podatkowej. Z kolei IKZE jest mocniejsze od strony bieżącej ulgi, lecz działa inaczej przy wypłacie. Poniżej zestawiam to bez marketingu, za to z punktu widzenia praktycznego.

| Kryterium | IKE z obligacjami skarbowymi | Zwykłe obligacje skarbowe | IKZE z obligacjami |

|---|---|---|---|

| Roczny limit wpłat | 28 260 zł | Brak limitu; od 100 zł możesz zacząć | 11 304 zł lub 16 956 zł dla działalności gospodarczej |

| Ulga podatkowa w trakcie oszczędzania | Brak bieżącego odliczenia | Brak | Tak, wpłaty możesz odliczyć od dochodu |

| Podatek przy wyjściu | 0%, jeśli spełnisz warunki wypłaty | 19% od zysków | Zwykle 10% ryczałtu przy wypłacie po spełnieniu warunków |

| Elastyczność | Średnia - bardzo dobra przy długim horyzoncie | Wysoka - prosty zakup i brak kontowego „opakowania” | Średnia - mocny efekt podatkowy, ale z własnymi zasadami wypłaty |

| Najlepsze zastosowanie | Spokojna budowa emerytury bez podatku Belki na końcu | Bezpieczne oszczędzanie bez limitu i bez dodatkowej struktury | Osoby, które chcą od razu zmniejszyć podatek w PIT |

Jeżeli zależy ci na bieżącej uldze podatkowej, IKZE bywa mocniejsze. Jeżeli chcesz maksymalnej prostoty i nie przeszkadza ci podatek od zysków, zwykłe obligacje są bardziej bezpośrednie. Jeśli jednak priorytetem jest emerytura i chcesz połączyć bezpieczeństwo z uniknięciem podatku Belki na końcu, konto IKE-Obligacje ma bardzo sensowną logikę. W praktyce to właśnie tutaj najczęściej popełnia się błędy.

Najczęstsze błędy przy oszczędzaniu w obligacjach

Największy błąd, jaki obserwuję, to traktowanie tego konta jak krótkoterminowej skarbonki. To nie jest narzędzie do pieniędzy, które mogą być potrzebne za pół roku. Drugi problem to kupowanie obligacji bez myślenia o celu: skoro oszczędzasz na emeryturę, warto świadomie wybierać serie, które lepiej znoszą długi horyzont, a nie tylko te, które „brzmią bezpiecznie”.

- Za krótki horyzont - jeśli planujesz wypłacić środki szybko, ulga emerytalna traci sens.

- Ignorowanie inflacji - stałe oprocentowanie bywa wygodne, ale przy wieloletnim celu trzeba patrzeć na realną siłę nabywczą pieniędzy.

- Niepełne wykorzystanie limitu - niewpłacona część limitu z roku przepada, nie da się jej odrobić później.

- Zwrot zamiast wypłaty - wcześniejsze wyjście może oznaczać 19% podatku i utratę głównej korzyści.

- Brak poduszki bezpieczeństwa - pieniądze na nieprzewidziane wydatki powinny być poza takim kontem.

- Mylenie bezpieczeństwa z gwarancją realnego zysku - obligacje Skarbu Państwa są bezpieczne kredytowo, ale nie oznacza to automatycznie wysokiego wyniku ponad inflację.

Właśnie dlatego patrzę na to rozwiązanie jak na element planu, a nie cały plan. Jeśli masz jeszcze miejsce na lepsze dopasowanie do swojej sytuacji, warto to zrobić przed podpisaniem umowy, nie po kilku latach oszczędzania.

Na co patrzę przed otwarciem takiego konta

Przed decyzją sprawdzam zawsze cztery rzeczy: czy mam już fundusz awaryjny, czy naprawdę myślę o emeryturze w horyzoncie kilkunastu lat, czy limit 28 260 zł faktycznie ma dla mnie znaczenie i czy lepszy nie będzie układ mieszany, a nie pełne przeniesienie oszczędności do jednego koszyka. To drobny filtr, ale oszczędza rozczarowań.

- Jeżeli chcesz maksymalnej przewidywalności, patrz bardziej na COI i EDO niż na krótsze serie.

- Jeżeli liczy się dla ciebie bieżąca ulga podatkowa, porównaj to uczciwie z IKZE.

- Jeżeli kwota jest niewielka, upewnij się, że opłata za prowadzenie konta nie zjada ci całego sensu.

- Jeżeli możesz oszczędzać regularnie, pilnuj limitu rocznego, bo niewykorzystana część nie przechodzi na kolejny rok.

W mojej ocenie ten wybór ma najmocniejszy sens wtedy, gdy szukasz spokojnego filaru emerytalnego, a nie spektakularnego wyniku. To rozwiązanie nie jest dla każdego, ale dla cierpliwego oszczędzającego bywa bardzo uczciwe: prosty instrument, czytelne reguły i konkretna korzyść podatkowa na końcu drogi.