Otwarty fundusz emerytalny to część systemu, która wpływa na to, gdzie trafia fragment składki emerytalnej i jak pracuje ona do czasu przejścia na świadczenie. Ten temat jest ważny, bo z jednej strony dotyczy realnych pieniędzy, a z drugiej bywa mylony z subkontem w ZUS, prywatnym oszczędzaniem albo samą emeryturą z pierwszego filaru. Poniżej rozkładam to na prosty mechanizm, praktyczne liczby i decyzje, które naprawdę mają znaczenie.

Najkrócej: fundusz przesuwa część składki, ale nie daje pełnej swobody dysponowania pieniędzmi

- To element drugiego filaru, a nie osobne konto do swobodnych wypłat.

- Jeśli wybierzesz fundusz, trafia do niego 2,92% podstawy wymiaru składek, a 4,38% zapisuje ZUS na subkoncie.

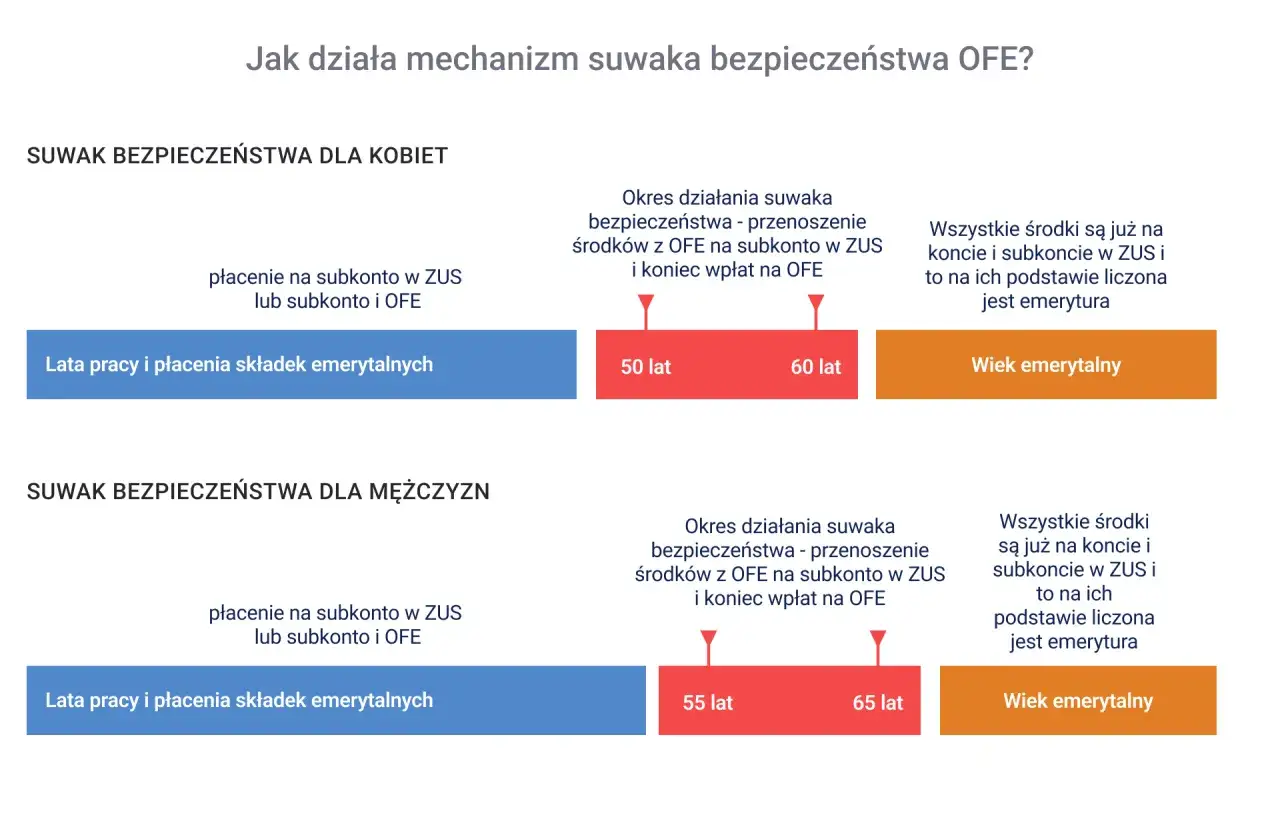

- Na 10 lat przed emeryturą uruchamia się tzw. suwak bezpieczeństwa i środki stopniowo przechodzą do ZUS.

- Najbliższe okno transferowe jest cykliczne, a kolejne otworzy się w 2028 roku.

- O sensie tego rozwiązania decydują przede wszystkim horyzont czasu i tolerancja na wahania rynku.

Czym jest otwarty fundusz emerytalny i po co w ogóle istnieje

To część systemu emerytalnego, w której składka jest inwestowana na rynku kapitałowym, głównie w akcje. Środki są przypisane do członka funduszu i prowadzone w formie jednostek rozrachunkowych, czyli umownej jednostki służącej do wyceny udziału w aktywach funduszu. Ja traktuję ten mechanizm jako połączenie oszczędzania z inwestowaniem: zysk nie jest gwarantowany, ale kapitał ma szansę rosnąć szybciej niż przy samym zapisie księgowym.

W praktyce to nie jest osobna emerytura, tylko fragment większego systemu. Fundusz działa obok ZUS, a więc nadal w ramach publicznego modelu zabezpieczenia emerytalnego, tylko z inną logiką zarządzania pieniędzmi. Dlatego sens tego rozwiązania najlepiej oceniać nie przez hasło reklamowe, ale przez to, jak zachowuje się w czasie i co dzieje się z nim tuż przed emeryturą.

Żeby to dobrze zrozumieć, trzeba najpierw zobaczyć, skąd biorą się składki i kto podejmuje decyzję, gdzie one trafiają.

Jak trafiają tam składki i kto ma nad nimi kontrolę

Według ZUS składka emerytalna wynosi 19,52% podstawy wymiaru, ale tylko jej część może być kierowana do funduszu. Jeśli złożysz odpowiednie oświadczenie, 2,92% podstawy trafia do funduszu, a 4,38% jest zapisywane na subkoncie w ZUS. Jeśli takiego oświadczenia nie złożysz, ta część składki ląduje wyłącznie na subkoncie.

| Sytuacja | Skutek dla składki | Co to oznacza w praktyce |

|---|---|---|

| Złożyłeś oświadczenie o przekazywaniu składki do funduszu | 2,92% podstawy idzie do funduszu, 4,38% na subkonto w ZUS | Część kapitału pracuje na rynku, a część jest ewidencjonowana w ZUS |

| Nie złożyłeś oświadczenia | Cała ta część składki trafia na subkonto w ZUS | Nie bierzesz udziału w rynku kapitałowym przez ten kanał |

| Pierwsza praca i obowiązek ubezpieczeń społecznych | Masz 4 miesiące na zawarcie umowy z wybranym funduszem | To jeden z niewielu momentów, kiedy trzeba świadomie podjąć decyzję |

Najważniejsze jest to, że nie zarządzasz tym kapitałem jak zwykłym rachunkiem inwestycyjnym. Nie kupujesz i nie sprzedajesz jednostek samodzielnie, tylko decydujesz, czy część Twojej składki ma w ogóle trafić do tego mechanizmu. Skoro to już jasne, trzeba przejść do kwestii, która najbardziej zmienia obraz całego systemu: co dzieje się z pieniędzmi tuż przed emeryturą.

Co dzieje się z pieniędzmi na 10 lat przed emeryturą

Tu wchodzi w grę tzw. suwak bezpieczeństwa. Na 10 lat przed osiągnięciem wieku emerytalnego środki są stopniowo przenoszone do ZUS, żeby ograniczyć ryzyko, że tuż przed świadczeniem wartość kapitału mocno spadnie. To rozwiązanie ma sens z punktu widzenia bezpieczeństwa, ale oznacza też, że końcówka oszczędzania nie działa już jak zwykły portfel akcyjny.

W praktyce to ważna zmiana psychologiczna i finansowa jednocześnie. Osoba, której zostało niewiele do emerytury, zwykle nie potrzebuje już dużej ekspozycji na giełdę, tylko przewidywalności. Cena tej przewidywalności jest prosta: w ostatniej dekadzie rezygnujesz z części potencjalnych wzrostów, żeby nie ryzykować gwałtownego spadku w najgorszym możliwym momencie.

Po osiągnięciu wieku emerytalnego, czyli co do zasady 60 lat dla kobiet i 65 lat dla mężczyzn, kapitał trafia do ZUS i staje się podstawą do wyliczenia świadczenia. Właśnie dlatego ten element systemu trzeba oceniać nie tylko przez pryzmat inwestycji, ale też przez to, jak zamienia się w finalną emeryturę. To prowadzi do porównania z innymi rozwiązaniami, które często są wrzucane do jednego worka.

Jak ten system wypada na tle subkonta w ZUS i PPK

W praktyce najbardziej mylące jest to, że fundusz i subkonto w ZUS bywają traktowane jak dwa konkurencyjne produkty. Tak nie jest. To dwa różne miejsca księgowania i prowadzenia tej samej części przyszłej emerytury, a decyzja dotyczy głównie sposobu zarządzania składką, nie samego faktu, że państwo i tak ją ewidencjonuje.

| Cecha | Fundusz emerytalny | Subkonto w ZUS | PPK |

|---|---|---|---|

| Źródło pieniędzy | Część składki emerytalnej | Część składki emerytalnej | Wpłaty pracownika, pracodawcy i dopłaty państwa |

| Charakter | Rynkowy, inwestycyjny | Ewidencyjny, waloryzacyjny | Dodatkowe oszczędzanie poza systemem podstawowym |

| Ryzyko | Wyższe, zależne od rynku | Niski poziom ryzyka rynkowego | Średnie, zależne od strategii funduszu |

| Dostęp do pieniędzy | Brak swobodnej wypłaty przed emeryturą | Brak swobodnej wypłaty przed emeryturą | Możliwy warunkowo, ale z konsekwencjami |

| Dziedziczenie | Tak, według zasad systemu | Tak, według zasad systemu | Tak |

Ja w takich porównaniach patrzę przede wszystkim na trzy rzeczy: ryzyko, czas do emerytury i to, czy pieniądze są naprawdę dodatkowe, czy tylko przesunięte między koszykami systemu. Z tego punktu widzenia fundusz nie jest zamiennikiem prywatnego oszczędzania, tylko jednym z mechanizmów wbudowanych w system. I właśnie dlatego warto uczciwie odpowiedzieć sobie, kiedy to rozwiązanie ma sens, a kiedy lepiej spojrzeć szerzej.

Kiedy zostać w funduszu, a kiedy myśleć o innych filarach

Jeśli masz przed sobą długi horyzont i akceptujesz wahania rynku, ten element systemu może być logiczny. Przy kilkunastu czy kilkudziesięciu latach do emerytury ryzyko rozkłada się inaczej niż wtedy, gdy zostało już tylko kilka lat. Właśnie wtedy rośnie znaczenie tego, czy część składki pracuje na rynku kapitałowym, czy jest tylko waloryzowana w systemie publicznym.

Sytuacja zmienia się, gdy jesteś blisko wieku emerytalnego. Wtedy suwak bezpieczeństwa i tak ogranicza ekspozycję na rynek, więc przewaga dynamicznego inwestowania maleje. Jeśli z natury cenisz stabilność i nie chcesz patrzeć na wahania wartości, subkonto w ZUS będzie dla Ciebie psychologicznie prostsze. Jeśli natomiast chcesz budować realnie dodatkowy kapitał, warto patrzeć także na PPK, IKE albo IKZE, bo tam rzeczywiście tworzysz osobny zasób, a nie tylko przesuwasz część składki wewnątrz systemu.

W takich tematach nie lubię uproszczeń typu „to dobre” albo „to złe”. Znacznie lepiej działa pytanie: ile mam czasu, jaką zmienność akceptuję i czy zależy mi na wzroście, czy na przewidywalności. Taka perspektywa jest po prostu bliższa rzeczywistości niż hasła o rzekomo idealnym rozwiązaniu. Z tego powodu następny krok powinien być bardzo praktyczny.

Zanim zostawisz tę decyzję na autopilocie, sprawdź trzy rzeczy

- Ile lat zostało Ci do momentu, kiedy zacznie działać suwak bezpieczeństwa, bo to zmienia sens całej decyzji.

- Czy Twoja składka trafia do funduszu, czy tylko na subkonto w ZUS, bo od tego zależy konstrukcja przyszłego kapitału.

- Kiedy otwiera się kolejne okno transferowe; w 2026 roku kolejne przypada w 2028, więc nie każdy moment jest dobry na zmianę.

- Czy masz już dodatkowe oszczędności emerytalne poza systemem publicznym, bo bez tego sam fundusz nie rozwiązuje problemu niskiej emerytury.

- Czy potrafisz zaakceptować rynkowe wahania, bo bez tej zgody wybór funduszu zwykle kończy się rozczarowaniem.

Jeżeli chcesz podejść do tematu rozsądnie, zacznij od sprawdzenia konta w ZUS i odpowiedzi na jedno pytanie: czy bardziej zależy Ci na potencjale wzrostu, czy na stabilności zapisu kapitału. To właśnie ten wybór, a nie sama nazwa produktu, robi największą różnicę w końcowym efekcie emerytalnym.