IKZE to prosty sposób, żeby część pieniędzy pracowała na emeryturę i jednocześnie obniżała bieżący podatek. W praktyce liczą się tu trzy rzeczy: ile można wpłacić, kiedy można bezpiecznie wyjąć środki i jak duża jest korzyść podatkowa w porównaniu z innymi formami oszczędzania. Poniżej rozkładam to na konkretne decyzje, a nie na hasła z ulotek.

Najważniejsze informacje o dodatkowym oszczędzaniu na emeryturę

- IKZE daje ulgę podatkową już w rocznym rozliczeniu, a nie dopiero przy wypłacie.

- W 2026 roku limit wpłat wynosi 11 304 zł, a dla osób prowadzących działalność 16 956 zł.

- Pieniądze można wypłacić bez problemu po 65. roku życia i po spełnieniu warunku 5 lat wpłat.

- Wcześniejszy zwrot środków jest możliwy, ale oznacza zwykłe opodatkowanie według skali.

- To rozwiązanie szczególnie dobrze działa u osób, które realnie płacą PIT i mogą odkładać regularnie.

- Największe znaczenie mają koszty, typ rachunku i dyscyplina wpłat, nie sama nazwa produktu.

Czym jest IKZE i jak działa w praktyce

Ja patrzę na IKZE jak na opakowanie podatkowe dla oszczędności emerytalnych. Samo konto nie musi być identyczne w każdym banku czy domu maklerskim, ale mechanizm jest wspólny: wpłacasz pieniądze, odliczasz je w PIT, a środki pracują do czasu wypłaty na emeryturze.

Ważne jest jedno ograniczenie, które często umyka na starcie: na IKZE oszczędza zawsze jedna osoba, więc nie ma kont wspólnych dla małżonków. Konto może założyć osoba, która ukończyła 16 lat, ale małoletni może wpłacać tylko wtedy, gdy w danym roku zarabia z umowy o pracę i tylko do wysokości tych dochodów.

To nie jest więc zwykłe konto oszczędnościowe ani produkt „na wszelki wypadek”. Jeśli chcesz, żeby dawało realną wartość, trzeba połączyć trzy elementy: regularne wpłaty, sensowny wybór instytucji i cierpliwość do horyzontu dłuższego niż kilka lat. Właśnie dlatego limit wpłat i ulga podatkowa są tak istotne.

Jakie są limity wpłat i ile daje ulga podatkowa

Według Ministerstwa Finansów limit wpłat na IKZE w 2026 roku wynosi 11 304 zł albo 16 956 zł dla osób prowadzących pozarolniczą działalność. To roczny limit, więc plan warto układać z wyprzedzeniem, a nie dopiero przy zamykaniu roku.

| Stawka podatku | Oszczędność przy limicie 11 304 zł | Oszczędność przy limicie 16 956 zł |

|---|---|---|

| 12% | 1 356,48 zł | 2 034,72 zł |

| 19% | 2 147,76 zł | 3 221,64 zł |

| 32% | 3 617,28 zł | 5 425,92 zł |

Przy ryczałcie odliczenie działa od przychodu, więc realna korzyść zależy od Twojej stawki. Sama ulga pojawia się przy rocznym rozliczeniu PIT z załącznikiem PIT/O, a nie w zaliczkach płaconych w trakcie roku. To ważne, bo część osób liczy na natychmiastowy efekt w pensji, a mechanizm działa inaczej.

Jeśli chcesz uprościć sobie życie, możesz patrzeć na roczny limit jak na miesięczny cel: około 942 zł przy limicie standardowym i około 1 413 zł przy limicie dla działalności gospodarczej. Taki podział zwykle lepiej działa niż jednorazowa wpłata na koniec roku. Następny krok to zrozumienie, kiedy te pieniądze naprawdę stają się dostępne.

Kiedy można wypłacić pieniądze i co dzieje się z podatkiem

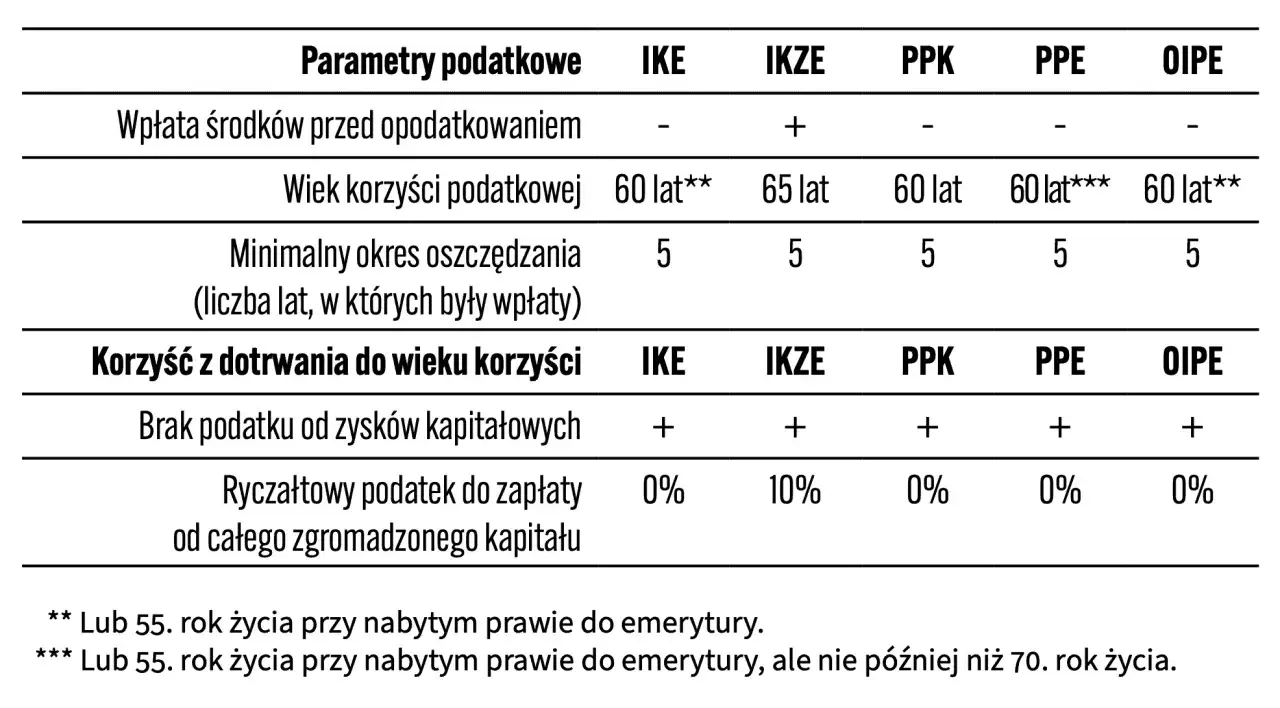

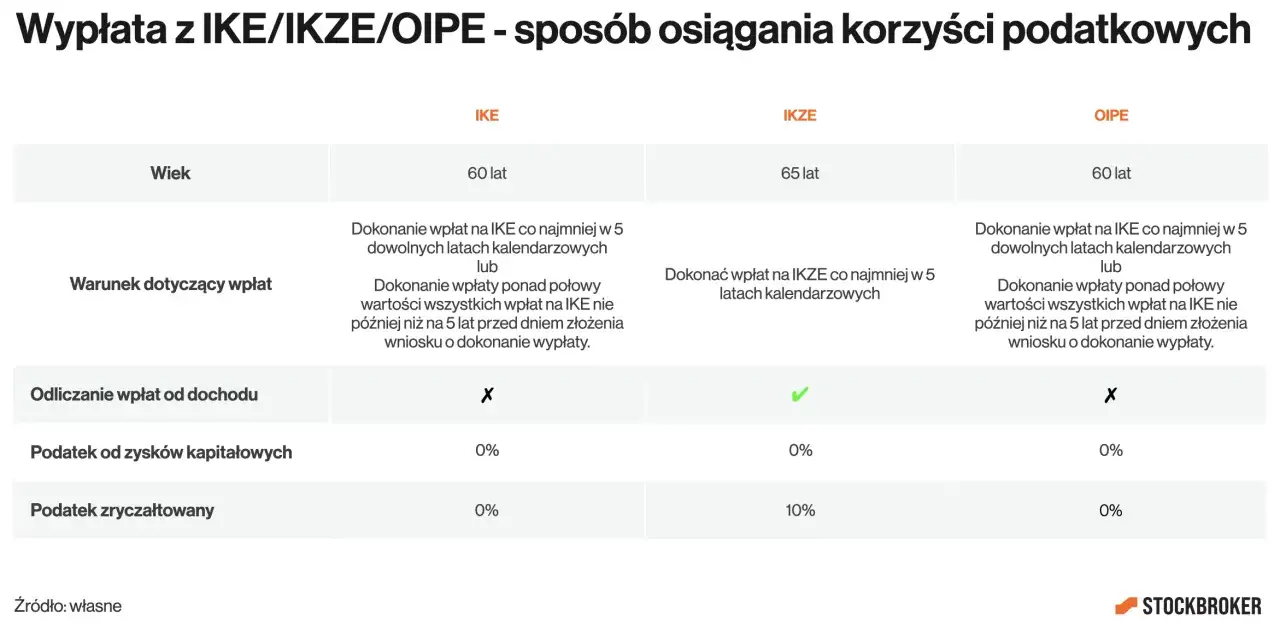

Jak podaje Ministerstwo Rodziny, wypłata środków z IKZE jest możliwa po ukończeniu 65 lat i pod warunkiem dokonywania wpłat przez co najmniej 5 lat kalendarzowych. Wypłatę można zrobić jednorazowo albo w ratach, zależnie od tego, jak chcesz rozłożyć przepływ pieniędzy na emeryturze.

Najważniejsze jest jednak to, co dzieje się z podatkiem. Przy wypłacie spełniającej warunki płaci się 10% zryczałtowanego podatku. To nie jest podatek od zysków kapitałowych, tylko osobny mechanizm przewidziany dla tej formy oszczędzania.

Jeśli wypłacasz środki wcześniej, mówimy już o zwrocie, a nie o wypłacie emerytalnej. W praktyce oznacza to rozliczenie według skali podatkowej, tak jak przy zwykłym dochodzie z innych źródeł. To właśnie ten punkt odróżnia IKZE od produktów, które kuszą samą elastycznością, ale nie dają tak mocnego efektu podatkowego.

Ta różnica ma znaczenie zwłaszcza dla osób, które traktują konto jako bufor na kilka lat. W takim scenariuszu przewaga IKZE słabnie, a czasem wręcz znika. Dlatego warto porównać je z innymi rozwiązaniami, zanim wybierzesz strategię na dłużej.

Jak IKZE wypada na tle IKE, PPK i zwykłego konta

Najkrócej: IKZE wygrywa wtedy, gdy zależy Ci na bieżącej uldze podatkowej. Jeśli ważniejsza jest dla Ciebie wypłata bez podatku od zysków kapitałowych, bliżej tej logiki jest IKE. PPK to z kolei inna półka, bo działa głównie jako pracowniczy program z dopłatami z zewnątrz.

| Rozwiązanie | Korzyść dziś | Korzyść przy wypłacie | Kiedy ma największy sens |

|---|---|---|---|

| IKZE | Odliczenie wpłat w PIT | 10% podatku przy spełnieniu warunków | Gdy chcesz zmniejszyć podatek już teraz |

| IKE | Brak ulgi od razu | Brak podatku Belki przy spełnieniu warunków | Gdy ważniejsza jest korzyść przy końcowej wypłacie |

| PPK | Wpłaty od pracodawcy i państwa | Zależnie od sposobu wypłaty i wieku | Gdy masz dostęp przez pracę i chcesz wykorzystać dopłaty |

| Zwykłe konto lub rachunek maklerski | Brak ulgi | Brak preferencji podatkowych | Gdy priorytetem jest pełna swoboda i płynność |

W 2026 roku limit wpłat na IKE wynosi 28 260 zł, więc samo porównanie limitów też nie kończy tematu. IKE daje większą przestrzeń do oszczędzania, ale nie daje odliczenia od dochodu, które w IKZE od razu poprawia wynik rocznego rozliczenia. Ja zwykle widzę to tak: PPK jako baza, IKE jako opcja na większy kapitał, IKZE jako narzędzie do obniżenia podatku. To trzy różne mechanizmy, nie konkurenci 1:1.

Jeśli więc ktoś pyta mnie, co jest „lepsze”, odpowiedź brzmi: to zależy od tego, czy bardziej cenisz ulgę dziś, ulgę przy wypłacie, czy dopłaty zewnętrzne. I właśnie to prowadzi do najważniejszego pytania: komu IKZE rzeczywiście pomaga najbardziej.

Kto zyskuje najwięcej, a kto powinien policzyć to dwa razy

Największą wartość widzę u osób, które regularnie płacą PIT i mają nadwyżkę finansową, której nie potrzebują do codziennego życia. Przy wyższych stawkach podatku korzyść jest bardziej odczuwalna, ale nawet przy niższym progu nadal może być sensowna, jeśli celem jest systematyczne budowanie emerytury.

- Osoby na etacie lub z działalnością, które chcą realnie obniżyć podatek w rozliczeniu rocznym.

- Przedsiębiorcy, którzy potrafią wykorzystać wyższy limit wpłat i planują kapitał długoterminowo.

- Osoby zdyscyplinowane, które wolą stały, automatyczny przelew niż decyzje podejmowane raz w roku.

- Ci, którzy mają już poduszkę finansową i nie muszą traktować tych pieniędzy jako rezerwy awaryjnej.

Uważniej policzyłbym to u osób, które mogą potrzebować środków przed 65. rokiem życia. W takim układzie wchodzisz w obszar zwrotu, a więc rozliczenia według skali podatkowej, co osłabia sens całej konstrukcji. Podobnie jest wtedy, gdy brakuje Ci finansowej poduszki na 3 do 6 miesięcy życia. Najpierw bezpieczeństwo płynności, dopiero potem preferencje podatkowe.

Jest jeszcze jedna grupa, która często patrzy na IKZE zbyt optymistycznie: osoby z bardzo niskimi dochodami albo nieregularnym przychodem. Korzyść podatkowa nadal istnieje, ale bywa za mała, żeby sama w sobie uzasadniała bardziej złożony produkt. Wtedy lepiej szukać prostszego rozwiązania, które nie będzie obciążało budżetu stałymi kosztami. To prowadzi do wyboru samego rachunku.

Jak wybrać rachunek i nie przepłacić za prowadzenie

IKZE może być prowadzone w różnych formach, a to oznacza zupełnie inny poziom wygody, ryzyka i kosztów. Ja zawsze zaczynam od pytania: czy chcesz mieć prostą ulgę podatkową, czy także konkretną strategię inwestycyjną? Od odpowiedzi zależy, czy lepiej szukać rachunku depozytowego, funduszy, brokera czy rozwiązania ubezpieczeniowego.

| Forma IKZE | Co zyskujesz | Na co uważać |

|---|---|---|

| Depozytowe lub bankowe | Prostota i niski poziom ryzyka | Zwykle niższy potencjał wzrostu kapitału |

| Funduszowe | Wygodę i automatyczne inwestowanie | Opłaty za zarządzanie i jakość samego funduszu |

| Maklerskie | Dużą kontrolę, dostęp do akcji, ETF-ów i obligacji | Wymaga wiedzy, dyscypliny i odporności na zmienność |

| Ubezpieczeniowe | Pakiet z dodatkowym elementem ochronnym | Trzeba czytać koszty, warunki wyjścia i OWU bardzo dokładnie |

W praktyce sprawdzam trzy rzeczy: opłatę za prowadzenie, koszty instrumentów oraz łatwość przeniesienia środków. Sam brak opłaty rocznej nie oznacza jeszcze, że konto jest tanie. Czasem niskie koszty stałe idą w parze z drogimi funduszami albo niekorzystnymi warunkami inwestycyjnymi.

Warto też pamiętać, że przeniesienie środków jest możliwe tylko między instytucjami prowadzącymi IKZE. Nie przeniesiesz ich po prostu na IKE albo do PPE. To ograniczenie jest praktyczne i dobrze je znać zanim zaczniesz budować kapitał w jednym miejscu, a potem będziesz chciał zmienić konstrukcję całego planu. Następny krok to najczęstsze błędy, które potrafią zepsuć korzyść podatkową.

Na co zwrócić uwagę przed pierwszą wpłatą

Najwięcej problemów widzę nie przy samej idei oszczędzania, tylko przy drobnych niedopatrzeniach. Część z nich kosztuje realne pieniądze, część tylko czas i nerwy, ale wszystkie da się łatwo wyeliminować.

- Nie myl odliczenia z wypłatą. Ulga pojawia się w PIT, a nie w momencie przelewu na konto.

- Nie przekraczaj limitu. Nadwyżka nie daje dodatkowej korzyści podatkowej, więc trzeba pilnować rocznego sufitu.

- Nie odkładaj decyzji do grudnia. Przy regularnych przelewach łatwiej utrzymać budżet i nie zderzyć się z jednorazową dużą wpłatą.

- Nie ignoruj dokumentów. Potwierdzenia wpłat i dane do rozliczenia PIT/O warto mieć pod ręką.

- Nie wybieraj produktu tylko po nagłówku z reklamą. Koszt, płynność i sposób inwestowania są ważniejsze niż sama nazwa konta.

- Nie traktuj konta jak awaryjnej skarbonki. Wcześniejszy zwrot zwykle oznacza utratę części przewagi podatkowej.

Najprostsza metoda, która zwykle działa, to ustawienie stałego przelewu i podzielenie rocznego limitu na 12 miesięcy. Przy takim podejściu konto zaczyna pracować systematycznie, a nie tylko wtedy, gdy przypomnisz sobie o podatkach. To znacznie lepsze niż jednorazowy, nerwowy ruch pod koniec roku. Na tym etapie warto już przejść od teorii do prostego planu działania.

Jak ułożyć prosty plan oszczędzania na 2026 rok

Jeśli mam sprowadzić cały temat do kilku kroków, układ jest prosty. Najpierw zabezpiecz podstawową płynność finansową, potem sprawdź, czy masz już wykorzystane rozwiązania pracownicze, a dopiero później ustaw własną strategię na dodatkową emeryturę. IKZE dobrze działa wtedy, gdy jest częścią planu, a nie impulsem zakupowym.

- Ustal miesięczną kwotę, którą możesz odkładać bez uszczerbku dla domowego budżetu.

- Przelicz ją na roczny limit i ustaw automatyczny przelew.

- Sprawdź, czy wybrany rachunek ma sensowne opłaty i odpowiada Twojemu poziomowi wiedzy.

- Zachowuj potwierdzenia wpłat i pilnuj rozliczenia PIT/O.

- Traktuj to jako długi horyzont, a nie jako konto na kilka sezonów.

W praktyce najlepiej sprawdza się prosta zasada: najpierw płynność, potem ulga podatkowa, na końcu bardziej złożone rozwiązania inwestycyjne. Jeśli podejdziesz do tego spokojnie i policzysz swój realny podatek, IKZE staje się narzędziem bardzo przewidywalnym. I właśnie taka przewidywalność najbardziej pomaga przy budowie dodatkowej emerytury.