PPK to prosty sposób na dodatkowy kapitał do emerytury, bo część pieniędzy odkłada pracownik, część dokłada pracodawca, a w niektórych sytuacjach także państwo. To nie jest kolejna sucha składka „na konto”, tylko system, w którym liczy się automatyczne oszczędzanie, podatkowe zasady wypłaty i długi horyzont czasu. W tym tekście wyjaśniam, jak działa ten mechanizm, ile realnie trafia na rachunek, kiedy można po te środki sięgnąć i gdzie najłatwiej popełnić kosztowny błąd.

Najważniejsze zasady, które warto zapamiętać

- PPK to prywatny, długoterminowy program oszczędzania tworzony wspólnie przez pracownika, pracodawcę i państwo.

- Standardowo pracownik wpłaca 2%, a pracodawca 1,5% wynagrodzenia, z możliwością wpłat dodatkowych.

- W 2026 r. osoby z niższymi zarobkami mogą obniżyć własną wpłatę nawet do 0,5%, jeśli ich miesięczne wynagrodzenie nie przekracza 5767,20 zł brutto.

- Najkorzystniej wypłaca się środki po 60. roku życia: 25% jednorazowo, a 75% w co najmniej 120 ratach.

- Przed 60. rokiem życia pieniądze można wycofać, ale oznacza to utratę części dopłat i gorsze rozliczenie podatkowe.

- Środki w PPK są prywatne i podlegają dziedziczeniu.

PPK co to i jak działa ten program

Najkrócej: PPK to firmowy program oszczędzania na przyszłość, który ma pomóc zbudować dodatkowy kapitał do emerytury. Ja patrzę na niego jak na mechanizm, który robi dwie rzeczy naraz: zmusza do regularności i dokłada do oszczędzania pieniądze z zewnątrz. To właśnie dlatego PPK różni się od zwykłego odkładania „na własną rękę”.

Udział pracownika jest dobrowolny, ale pracodawca ma obowiązek uruchomić program. W praktyce oznacza to, że w wielu firmach niczego nie trzeba aktywować samodzielnie, jeśli mieści się się w grupie automatycznie zapisywanej do programu.

- Osoby od 18 do 54 lat są zapisywane automatycznie, o ile wcześniej nie zrezygnują.

- Osoby od 55 do 70 lat mogą przystąpić wyłącznie na własny wniosek.

- Osoby po 70. roku życia nie mogą wejść do PPK.

Pieniądze trafiają na indywidualny rachunek w instytucji finansowej wybranej przez pracodawcę, a następnie są inwestowane w fundusz zdefiniowanej daty, czyli taki, który dopasowuje poziom ryzyka do wieku uczestnika. To ważne, bo PPK nie działa jak zwykłe konto oszczędnościowe. To rozwiązanie inwestycyjne, ale z regulowanym profilem ryzyka i z myślą o wieloletnim horyzoncie.

Ważny szczegół: środki są prywatne, można je dziedziczyć i można do programu wrócić po rezygnacji. Najbardziej praktyczne pytanie brzmi jednak nie „czy to istnieje”, tylko ile faktycznie trafia na konto i kto dopłaca. To rozbijam w następnej sekcji.

Ile pieniędzy trafia na rachunek PPK

Tu PPK zyskuje najwięcej sensu, bo przewaga programu nie wynika wyłącznie z twojej wpłaty. Kluczowe są dopłaty pracodawcy i państwa, dzięki którym realny koszt dla pracownika jest zwykle niższy niż wartość wpłat, które ostatecznie trafiają na rachunek.

| Źródło wpłaty | Standard | Maksimum | Co warto wiedzieć |

|---|---|---|---|

| Pracownik | 2% wynagrodzenia | 4% wynagrodzenia | Można też obniżyć wpłatę podstawową do 0,5%, jeśli miesięczne wynagrodzenie nie przekracza 5767,20 zł brutto w 2026 r. |

| Pracodawca | 1,5% wynagrodzenia | 4% wynagrodzenia | Wpłata dodatkowa po stronie firmy jest dobrowolna. |

| Państwo | 250 zł wpłaty powitalnej | 240 zł dopłaty rocznej | Wpłaty te pojawiają się po spełnieniu warunków uczestnictwa i oszczędzania. |

W praktyce oznacza to coś bardzo prostego: nawet jeśli odkładasz tylko niewielką część pensji, na rachunek i tak trafia więcej niż sam wpłacasz. Przy niskich zarobkach szczególnie warto sprawdzić limit 5767,20 zł brutto, bo przy kilku etatach liczy się suma wynagrodzeń, a nie tylko pensja u jednego pracodawcy.

Nie bez znaczenia jest też to, że pieniądze pracodawcy nie są zwykłym potrąceniem z twojej pensji. To osobna wpłata, która wzmacnia rachunek bez zmniejszania twojej składki wprost o ten sam procent. Sama suma wpłat to jednak dopiero połowa obrazu, bo druga połowa zależy od tego, jak te środki są inwestowane.

Jak pieniądze są inwestowane i dlaczego to nie jest zwykła lokata

W PPK nie trzyma się pieniędzy w szufladzie. Środki trafiają do funduszu zdefiniowanej daty, czyli takiego, który z czasem staje się coraz ostrożniejszy. Dla młodszej osoby portfel może być bardziej dynamiczny, bo ma więcej lat na odrobienie wahań. Im bliżej wieku emerytalnego, tym większy nacisk kładzie się na ograniczanie ryzyka.

| Etap oszczędzania | Charakter inwestycji | Co to oznacza w praktyce |

|---|---|---|

| Daleko do emerytury | Większy udział aktywów wzrostowych | Większe wahania, ale też wyższy potencjał długoterminowego wzrostu. |

| Blisko 60. roku życia | Profil bardziej zachowawczy | Mniejsze ryzyko nagłego spadku tuż przed wypłatą. |

To rozwiązanie ma sens, bo 25-latek i 59-latek nie potrzebują tego samego poziomu ryzyka. Ja traktuję ten mechanizm jako jedną z największych zalet PPK: nie musisz samodzielnie ustawiać strategii co kilka lat, bo program robi to za ciebie w sposób powiązany z wiekiem.

Nie oznacza to oczywiście gwarancji zysku ani całkowitego braku wahań. To nadal inwestowanie, więc warto myśleć o nim długoterminowo, a nie oceniać programu po kilku słabszych miesiącach. Gdy już wiesz, jak środki pracują, najważniejsze staje się pytanie o wypłatę i to, kiedy opłaca się po nie sięgnąć.

Jak wypłacić środki i czego nie warto robić pochopnie

Najkorzystniej działa PPK wtedy, gdy pieniądze zostają w programie do 60. roku życia. Wtedy można wypłacić je w sposób, który nie uruchamia podatku od zysków kapitałowych. Tu nie chodzi o trik księgowy, tylko o prostą zasadę: jeśli chcesz wykorzystać pełnię korzyści, trzeba wytrzymać z programem do emerytalnego horyzontu.

Po 60. roku życia

Najlepszy wariant to wypłata 25% środków jednorazowo, a pozostałych 75% w co najmniej 120 miesięcznych ratach. Taki układ jest podatkowo najbezpieczniejszy. Można też rozłożyć na raty nawet całość oszczędności, a środki nadal pracują w trakcie wypłat.

Jeśli po 60. roku życia wypłacasz wszystko od razu albo rozkładasz wypłatę na zbyt małą liczbę rat, pojawia się 19% podatek od zysków kapitałowych. To nie podważa sensu PPK, ale zmniejsza jego przewagę. Dlatego przy planowaniu wypłaty lepiej myśleć z wyprzedzeniem, a nie działać impulsywnie.

Przeczytaj również: Jak kupić kryptowaluty w Polsce - Giełdy, kantory, bezpieczeństwo

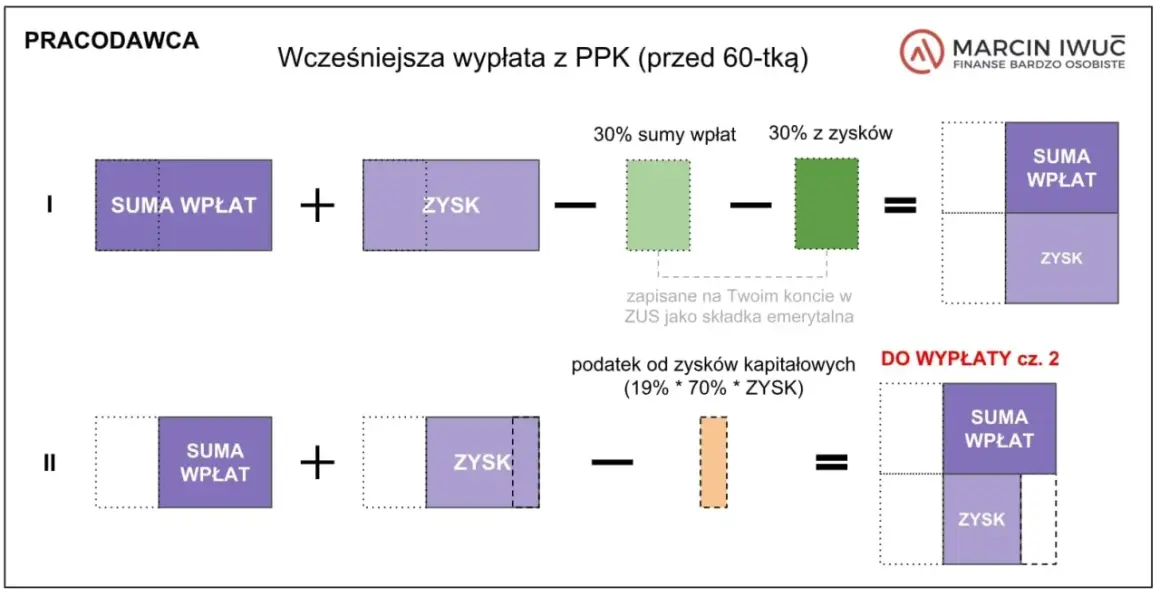

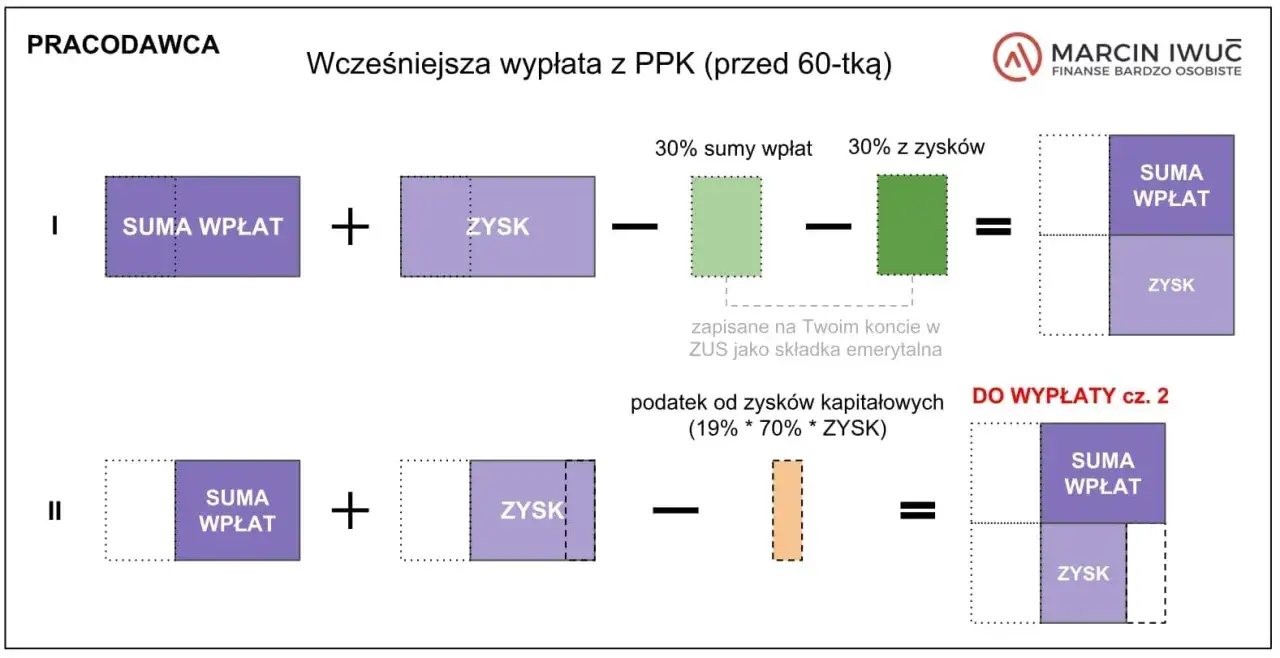

Przed 60. rokiem życia

Zwrot środków jest możliwy w dowolnym momencie, ale wiąże się z kosztami. Tracisz dopłaty państwa, 30% wpłat pracodawcy trafia do ZUS, a od wypracowanych zysków płacisz 19% podatku. W praktyce część pieniędzy nadal zostaje po twojej stronie, ale program traci sporą część swojej przewagi.

- Poważna choroba uczestnika, małżonka lub dziecka może uruchomić wypłatę do 25% środków bez obowiązku zwrotu.

- Przy kredycie hipotecznym na wkład własny przed 45. rokiem życia można sięgnąć nawet po 100% środków, ale trzeba je zwrócić w maksymalnie 15 lat.

Jeśli ktoś traktuje PPK jak awaryjną skarbonkę, szybko rozczaruje się zasadami zwrotu. To program tworzony pod emeryturę, nie pod bieżące łatanie budżetu. I właśnie dlatego warto zestawić go z publiczną emeryturą oraz innymi sposobami prywatnego oszczędzania.

PPK na tle ZUS, IKE i IKZE

Żeby uczciwie ocenić PPK, trzeba zobaczyć je obok innych filarów emerytalnych. Wtedy dopiero widać, że ten program nie ma zastąpić wszystkiego, tylko dołożyć kolejny poziom bezpieczeństwa. Ja widzę go jako uzupełnienie, a nie substytut emerytury z ZUS.

| Rozwiązanie | Kto wpłaca | Najważniejsza cecha |

|---|---|---|

| ZUS | System obowiązkowy, finansowany składkami pracownika i pracodawcy | Publiczny filar emerytalny, który ma zapewnić podstawowe świadczenie. |

| PPK | Pracownik, pracodawca i państwo | Prywatny kapitał tworzony z dopłatami, z myślą o dodatkowej emeryturze. |

| IKE i IKZE | Głównie sam oszczędzający | Indywidualne formy odkładania pieniędzy, bez dopłat pracodawcy. |

Różnica jest zasadnicza: w PPK nie tylko odkładasz swoje pieniądze, ale korzystasz też z pieniędzy firmy i państwa. To właśnie dlatego wiele osób popełnia błąd, patrząc wyłącznie na własną wpłatę 2% i ignorując resztę układu. Gdy dołożysz dopłaty, obraz robi się znacznie ciekawszy.

Warto też pamiętać o prywatności środków i dziedziczeniu. To mocny argument za tym, żeby traktować PPK jako realny składnik planu emerytalnego, a nie „dodatek z działu kadr”. Skoro tak, zostaje jeszcze praktyczne pytanie: kiedy program rzeczywiście pomaga, a kiedy można się na nim łatwo przejechać.

Kiedy PPK działa najlepiej, a kiedy można się na nim przejechać

PPK działa najlepiej wtedy, gdy myślisz o emeryturze w perspektywie lat, a nie najbliższych miesięcy. To rozwiązanie szczególnie dobrze służy osobom, które chcą oszczędzać automatycznie, bez ręcznego przelewu co miesiąc i bez pilnowania dyscypliny finansowej.

- Program ma największy sens, gdy zostajesz w nim długoterminowo i nie wycofujesz pieniędzy przed 60. rokiem życia.

- Warto go utrzymać, jeśli chcesz wykorzystać wpłaty pracodawcy i dopłaty państwa zamiast rezygnować z nich po pierwszym potrąceniu.

- Trzeba uważać, jeśli masz kilka źródeł dochodu i obniżasz własną wpłatę do 0,5%, bo w 2026 r. obowiązuje limit 5767,20 zł brutto miesięcznie.

- Po rezygnacji można wrócić do programu, a ponowny autozapis działa co 4 lata.

- Najbliższy ponowny autozapis przypada od 1 kwietnia 2027 r., więc warto wcześniej zdecydować, czy chcesz z niego korzystać, czy ponownie złożyć rezygnację.

Najczęstszy błąd polega na tym, że ktoś patrzy na PPK jak na czyste obciążenie pensji. To zły punkt widzenia, bo pomija dopłaty pracodawcy i państwa, czyli elementy, które budują przewagę programu. Z drugiej strony nie warto też robić z PPK magicznej odpowiedzi na problem niskiej emerytury. To narzędzie pomocnicze, nie cudowny ratunek.

Gdybym miał to ująć jednym zdaniem, powiedziałbym tak: PPK ma największy sens wtedy, gdy traktujesz je jak prosty, długoterminowy mechanizm wzmacniania emerytury, a nie jak elastyczne konto do częstego ruszania. Jeśli zostawisz je w spokoju, program robi sporą część pracy za ciebie; jeśli będziesz po te środki regularnie sięgać, jego przewaga szybko topnieje.