Oferta walutowa TMS jest ciekawa przede wszystkim wtedy, gdy zależy Ci na szybkim przewalutowaniu bez zbędnych kosztów po drodze, a nie tylko na samym „ładnym” kursie widocznym na ekranie. W tym artykule pokazuję, jak działa ten model wymiany, ile realnie kosztuje, czym różni się od zwykłego banku oraz kiedy ma sens przy prywatnych i firmowych rozliczeniach.

Najkrócej, TMS łączy kantor online z zapleczem maklerskim

- To rozwiązanie dla osób, które chcą wymieniać waluty online, a nie korzystać z kantoru stacjonarnego.

- W tle stoi dom maklerski nadzorowany przez KNF, więc ważne są nie tylko kursy, ale też bezpieczeństwo i procedury.

- W praktyce największą różnicę robi kurs międzybankowy, brak spreadu lub niska marża oraz koszt przelewu bankowego.

- Usługa jest szczególnie sensowna przy przelewach zagranicznych, większych kwotach i rozliczeniach firmowych.

- Przed transakcją trzeba sprawdzić nie tylko kurs, ale też czas rozliczenia, tryb wpłaty i ewentualne ograniczenia godzinowe.

Czym jest oferta walutowa TMS i gdzie kończy się kantor, a zaczyna forex

Najprościej rzecz ujmując, TMS nie jest wyłącznie miejscem do „kupienia euro taniej niż w banku”. To szersza platforma finansowa, która łączy kantor internetowy z rozwiązaniami dla osób obserwujących rynek walutowy albo zabezpieczających kursy przy większych przepływach pieniężnych. Dla zwykłego użytkownika najważniejsze jest to, że można tam wymieniać waluty online i wysyłać je dalej na konto bankowe bez chodzenia do oddziału.

Warto od razu rozdzielić dwa światy. Kantor online służy do praktycznej wymiany pieniędzy do płatności, przelewów i rozliczeń. Forex to już rynek inwestycyjny, na którym nie kupuje się waluty po to, by nią zapłacić, tylko po to, by zarobić na zmianie kursu. TMS oferuje oba obszary, ale intencja użytkownika bardzo się tu różni: ktoś z fakturą w euro ma inne potrzeby niż ktoś, kto szuka ekspozycji na ruch EUR/PLN.

Według aktualnej oferty platformy chodzi o 20 walut i ponad 40 par walutowych, więc w praktyce to rozwiązanie nie kończy się na najpopularniejszych kierunkach typu EUR, USD, CHF czy GBP. Dla mnie to ważne, bo właśnie w mniej oczywistych walutach banki i klasyczne kantory potrafią zjadać najwięcej wartości na spreadzie. Z tego miejsca przechodzę już do samego procesu wymiany, bo tam zwykle pojawiają się pierwsze pytania o wygodę i czas.

Jak przebiega wymiana walut krok po kroku

W przypadku TMS proces jest dość prosty, ale nie warto traktować go jak kliknięcia „kup” bez przygotowania. Ja patrzę na to jak na krótką ścieżkę operacyjną, w której liczy się kolejność działań, potwierdzenie tożsamości i moment zasilenia rachunku.

- Rejestracja konta - na stronie TMS zakłada się rachunek, a według opisu usługi średni czas rejestracji wynosi około 4 minut.

- Weryfikacja tożsamości - odbywa się online, na przykład przez wideoweryfikację lub e-dowód. To standard przy usługach finansowych, a nie zbędna formalność.

- Zasilenie rachunku - wpłacasz środki w PLN albo walucie obcej. Tu liczy się bank, godzina zlecenia i to, czy przelew idzie w dni robocze.

- Wybór pary walutowej - decydujesz, co sprzedajesz i co kupujesz, a transakcja jest zawierana po wybranym kursie.

- Rozliczenie i wypłata - wymieniona waluta trafia na wskazany rachunek. W praktyce przy sprawnym przelewie i dobrym oknie czasowym rozliczenie może zająć bardzo krótko, ale nie zakładałbym tego z automatu dla każdej sytuacji.

W ofercie pojawia się też możliwość zleceń oczekujących, czyli ustawienia kursu, po którym chcesz zawrzeć transakcję, oraz rezerwacji kursu z czasem na wpłatę środków. To szczególnie przydatne, gdy płatność ma konkretny termin i nie chcesz kupować waluty „na już”, tylko czekać na lepszy poziom. Taki mechanizm ma sens zwłaszcza przy większych kwotach, bo przy małych przelewach różnice często są po prostu zbyt niewielkie, by komplikować sobie proces.

Skoro sam proces jest już jasny, następne pytanie brzmi zwykle prosto: ile to wszystko kosztuje i czy „brak spreadu” naprawdę oznacza taniej. I właśnie na tym skupiam się w kolejnej części.

Ile to kosztuje i jak czytać kurs bez spreadu

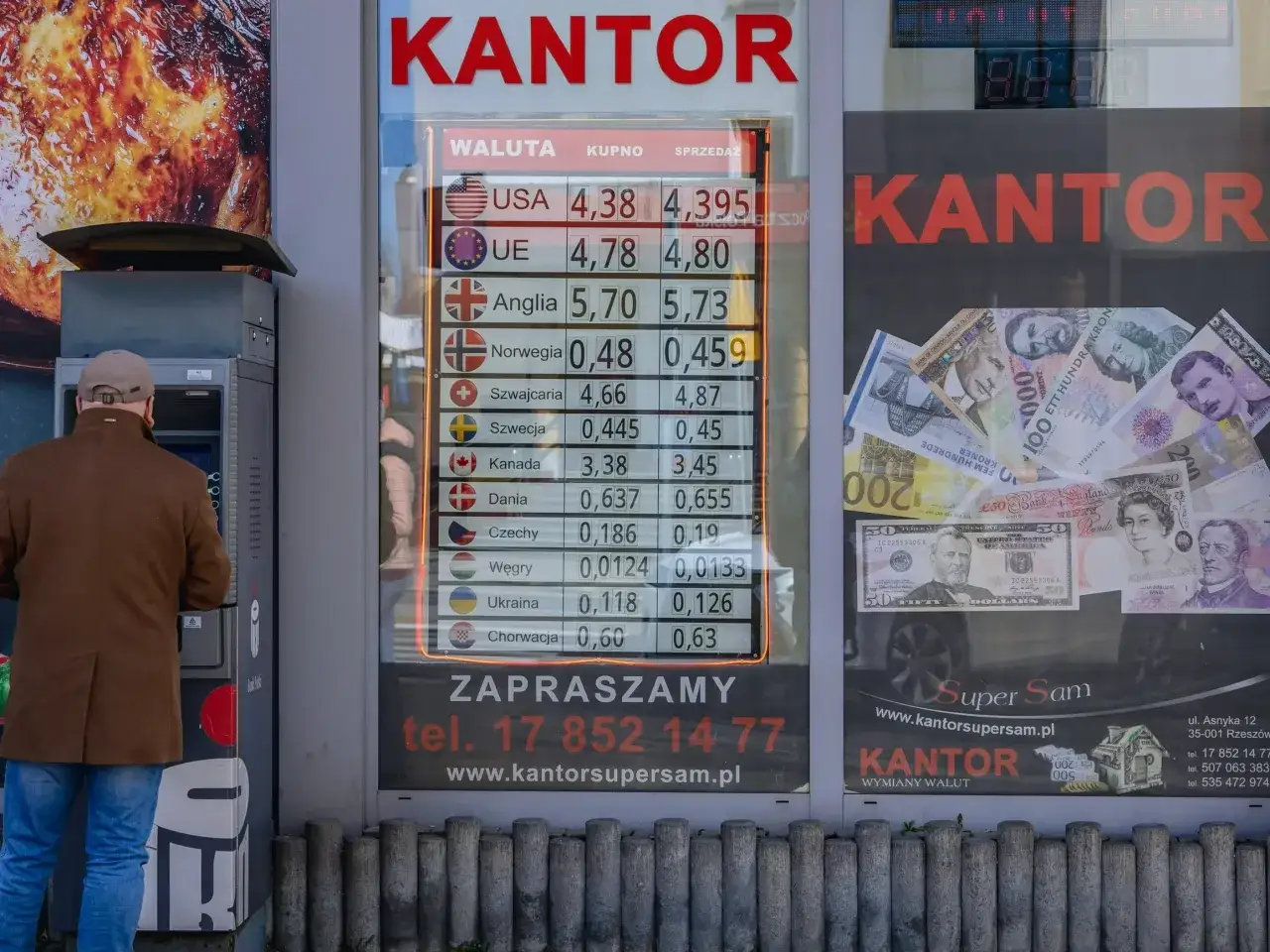

W usługach walutowych najważniejsze nie jest to, czy platforma brzmi nowocześnie, tylko jak wygląda całkowity koszt wymiany. To suma kilku elementów: kursu kupna i sprzedaży, ewentualnej prowizji, opłaty za przelew oraz kosztu pośredniego, który często ukrywa się w spreadzie. Spread to różnica między ceną zakupu a ceną sprzedaży waluty, więc im mniejszy, tym lepiej dla klienta.

W przypadku TMS kluczowy komunikat jest dość jasny: w kantorze Komfort transakcje są realizowane po kursie międzybankowym, bez spreadu i prowizji. To bardzo mocny argument, ale ja zawsze dopowiadam jedno: „bez spreadu” nie znaczy „bez żadnych kosztów w ogóle”, bo nadal mogą pojawić się opłaty bankowe po stronie przelewu. Dla użytkownika liczy się więc koszt końcowy, a nie tylko sam ekran z kursem.

| Element kosztu | TMS | Bank | Klasyczny kantor online |

|---|---|---|---|

| Kurs wymiany | Kurs międzybankowy, bez spreadu w ofercie kantorowej | Zwykle mniej korzystny, z marżą banku | Zależny od platformy, często nadal z marżą |

| Prowizja za transakcję | Brak prowizji w kantorze Komfort | Może występować lub być ukryta w kursie | Zależy od regulaminu i pakietu |

| Przelew bankowy | Możliwy dodatkowy koszt po stronie banku | Zależny od taryfy banku | Zależny od banku i sposobu rozliczenia |

| Przejrzystość kosztów | Wysoka, jeśli porównujesz kurs końcowy | Często niższa, bo koszty są rozproszone | Średnia do wysokiej, zależnie od operatora |

Według TMS konto można uruchomić bardzo szybko, a sama platforma podkreśla też brak opłat za otwarcie i prowadzenie rachunku. To dobra wiadomość, ale dopiero po zsumowaniu kursu, przelewu i czasu rozliczenia wiadomo, czy oferta rzeczywiście wygrywa z bankiem. Z tego powodu w praktyce nie porównuję kantorów po samym kursie, tylko po pełnym koszcie operacji, bo dopiero on pokazuje realną przewagę.

To prowadzi do bardziej praktycznego pytania: kiedy taka konstrukcja rzeczywiście się opłaca, a kiedy lepiej wybrać inną drogę.

Kiedy ta usługa daje przewagę, a kiedy lepiej szukać alternatywy

Najwięcej sensu TMS ma tam, gdzie waluta jest narzędziem, a nie celem samym w sobie. Jeśli płacisz fakturę w euro, regulujesz ratę kredytu walutowego, wysyłasz środki za granicę albo robisz cykliczne rozliczenia firmowe, przewidywalny kurs i szybkie rozliczenie mają większą wartość niż wygodna, ale droższa wymiana w banku. W takich sytuacjach nawet niewielka różnica w kursie przekłada się na konkretne pieniądze.

Jak podaje Bankier, za usługą stoi dom maklerski działający od lat pod nadzorem KNF, więc to nie jest przypadkowa platforma stworzona wyłącznie do szybkiej sprzedaży waluty. Dla firm to istotne, bo przy większych kwotach liczy się nie tylko cena, ale też porządek operacyjny, bezpieczeństwo i możliwość negocjacji warunków. Z drugiej strony, jeśli chcesz po prostu wymienić małą kwotę na gotówkę przed wyjazdem, cały ten model bywa po prostu zbyt rozbudowany.

| Sytuacja | Czy TMS ma sens | Dlaczego |

|---|---|---|

| Przelew w EUR, USD, CHF lub GBP | Tak | Kurs i szybkość rozliczenia zwykle mają realne znaczenie finansowe |

| Stałe płatności firmowe za granicę | Tak | Łatwiej kontrolować koszt i dopasować termin wymiany do cash flow |

| Jednorazowa, bardzo mała wymiana | Niekoniecznie | Różnica kursowa może być zbyt mała, by uzasadnić dodatkowe kroki |

| Potrzeba gotówki w kantorze stacjonarnym | Raczej nie | TMS jest usługą online, więc nie rozwiązuje potrzeby fizycznej wypłaty banknotów |

| Chęć spekulacji kursem | Nie w tej formule | To już obszar forex i ryzyko inwestycyjne, a nie zwykła wymiana płatnicza |

Właśnie dlatego przy małych, jednorazowych potrzebach często wygrywa prostota. Przy większych kwotach wygrywa natomiast kontrola kosztu i możliwość ustawienia kursu z wyprzedzeniem. To naturalnie prowadzi do tematu bezpieczeństwa, bo w usługach walutowych nie chodzi wyłącznie o cenę, ale też o to, czy operacja jest dobrze zabezpieczona.

Bezpieczeństwo, ryzyko i rzeczy, które łatwo przeoczyć

W usługach walutowych bezpieczeństwo nie sprowadza się do logotypu na stronie. Liczy się nadzór, szyfrowanie, uwierzytelnianie i to, jak platforma obsługuje środki użytkownika. Na stronie TMS pojawia się informacja o nadzorze KNF, SSL i dwuetapowym uwierzytelnianiu, czyli o podstawach, których oczekuję od instytucji finansowej. To ważne, bo przy wymianie walut i przelewach międzynarodowych pomyłka kosztuje znacznie więcej niż w zwykłym sklepie internetowym.

Najczęstsze ryzyka są dużo bardziej przyziemne niż cyberataki. To przede wszystkim zmiana kursu między momentem decyzji a wpłatą środków, opóźnienie przelewu z banku, zły numer rachunku albo nieprzemyślany termin transakcji. W praktyce szczególnie uważnie patrzę na trzy rzeczy:

- czy kurs jest natychmiastowy, czy tylko zarezerwowany na określony czas,

- ile czasu mam na wpłatę środków po zarezerwowaniu kursu,

- czy bank po drodze nie doliczy własnej opłaty za przelew zagraniczny lub walutowy.

Jeśli mówimy o firmach, dochodzi jeszcze ryzyko walutowe, czyli realna strata wynikająca ze zmiany kursu między wystawieniem faktury a rozliczeniem. Tu pojawia się sens hedgingu walutowego, czyli zabezpieczania przyszłej płatności przed niekorzystnym ruchem rynku. To już nie jest „zakup waluty po lepszym kursie”, tylko zarządzanie ekspozycją finansową. I właśnie dlatego firmy patrzą na takie narzędzia inaczej niż klienci indywidualni. Z tego miejsca przechodzę do tego, jak ja bym to uporządkował w codziennym korzystaniu z bankowości.

Jak ja bym korzystał z tego rozwiązania w bankowości osobistej i firmowej

W praktyce ustawiłbym sobie bardzo prostą zasadę: najpierw cel transakcji, potem kurs. Jeśli pieniądze mają iść na opłatę, fakturę albo ratę, porównuję koszt końcowy, a nie sam kurs z pierwszej strony. Jeśli kwota jest większa, rozważam rezerwację kursu albo zlecenie oczekujące, bo przy większych przelewach kilka groszy różnicy na jednostce waluty zaczyna mieć realne znaczenie.

W pracy z walutami firmowymi zwracałbym uwagę na cztery rzeczy:

- Termin płatności - wymiana ma sens wtedy, gdy nie blokuje płynności firmy.

- Waluta kontrahenta - im częściej rozliczasz się w tej samej walucie, tym bardziej opłaca się uporządkować proces.

- Możliwość negocjacji - przy większych kwotach osobisty dealer walutowy lub indywidualne warunki mogą być realnym atutem.

- Ścieżka przelewu - jeśli bank po drodze pobiera wysoką opłatę, korzyść z atrakcyjnego kursu może częściowo zniknąć.

Przy bankowości osobistej kierowałbym się prostszą logiką. Jeśli wymieniasz walutę kilka razy do roku, ważniejsza będzie wygoda i przewidywalność. Jeśli robisz to regularnie, zaczyna się liczyć automatyzacja i dostęp do kursów bez zbędnej marży. TMS ma tu przewagę tam, gdzie użytkownik naprawdę korzysta z waluty jako narzędzia płatniczego, a nie dodatku do wakacyjnej wymiany. I to jest właśnie punkt, od którego warto wyjść przed pierwszą transakcją.

Co warto zapamiętać przed pierwszą wymianą

Największy sens tej usługi widzę wtedy, gdy ktoś chce połączyć dobre warunki wymiany z szybkim rozliczeniem i czytelnym procesem. W 2026 taka konstrukcja jest szczególnie użyteczna dla osób prywatnych robiących przelewy walutowe oraz dla firm, które chcą ograniczyć koszty przewalutowania i lepiej kontrolować moment zakupu waluty.

Jeśli miałbym wskazać jedną rzecz do sprawdzenia przed kliknięciem „wymień”, byłby to nie sam kurs, tylko pełny koszt operacji: kurs, przelew, czas wpłaty i warunki rozliczenia. Dopiero wtedy widać, czy oferta naprawdę wygrywa z bankiem albo innym kantorem. W walutach to zwykle nie pojedynczy parametr decyduje o opłacalności, tylko suma kilku pozornie drobnych elementów, które razem robią różnicę.