Kredyt czy pożyczka rzadko kosztują tyle, ile widać na pierwszy rzut oka. RRSO co to? To wskaźnik, który pokazuje całkowity koszt zobowiązania w ujęciu rocznym, a nie samo oprocentowanie. Dzięki temu można porównać oferty dużo uczciwiej, zwłaszcza gdy jedna kusi niską ratą, a druga niską prowizją.

Najważniejsze informacje o RRSO, które warto znać przed wyborem oferty

- RRSO obejmuje nie tylko odsetki, ale też prowizje i inne obowiązkowe koszty kredytu.

- Ten sam procent nominalny nie oznacza tej samej ceny zobowiązania.

- Przy krótkich pożyczkach stałe opłaty potrafią mocno podbić RRSO.

- Najuczciwsze porównanie działa tylko wtedy, gdy kwota, okres i typ rat są takie same.

- Niższe RRSO nie zawsze wystarczy, jeśli planujesz wcześniejszą spłatę albo oferta ma dodatkowe warunki.

Co oznacza RRSO i dlaczego to taki ważny wskaźnik

RRSO, czyli rzeczywista roczna stopa oprocentowania, pokazuje, ile naprawdę kosztuje kredyt lub pożyczka w skali roku. To nie jest zwykły procent od kwoty głównej, tylko wskaźnik, który ma zebrać w jednej liczbie odsetki, prowizje, opłaty przygotowawcze i inne obowiązkowe koszty. Jak przypomina UOKiK, to właśnie dlatego RRSO jest jednym z najlepszych punktów odniesienia przy porównywaniu ofert.

W praktyce ten parametr jest cenny nie dlatego, że ładnie wygląda w reklamie, ale dlatego, że pomaga oddzielić marketing od kosztu. Jeśli widzisz ofertę z „niskim oprocentowaniem”, a do tego dochodzi prowizja, ubezpieczenie i opłata administracyjna, sama stopa nominalna mówi bardzo mało. RRSO ma ten szum uprościć do jednej wartości. To jednak dopiero początek, bo najłatwiej pomylić je z oprocentowaniem nominalnym.

Im lepiej rozumiesz tę różnicę, tym trudniej sprzedać Ci drogi kredyt w atrakcyjnym opakowaniu.

Czym RRSO różni się od oprocentowania nominalnego

Oprocentowanie nominalne pokazuje wyłącznie koszt odsetek. RRSO idzie dalej i obejmuje pełniejszy obraz wydatków, dlatego bywa wyższe niż sam procent podany w ofercie. Ja patrzę na oba wskaźniki, ale nigdy nie traktuję nominalnego oprocentowania jako samodzielnej odpowiedzi na pytanie, czy oferta jest dobra.

| Parametr | Co pokazuje | Do czego służy | Gdzie może wprowadzać w błąd |

|---|---|---|---|

| Oprocentowanie nominalne | Sam koszt odsetek | Pomaga oszacować ratę i koszt odsetkowy | Nie uwzględnia prowizji, ubezpieczenia ani części opłat |

| RRSO | Całkowity koszt kredytu w ujęciu rocznym | Najlepiej nadaje się do porównywania ofert | Może wyglądać korzystnie przy długim okresie i ukrywać wysokie koszty przy wcześniejszej spłacie |

Najprostszy wniosek jest taki: niższy procent nominalny nie musi oznaczać tańszego kredytu. Jeśli jedna oferta ma prowizję 5-10 proc., a druga zerową, różnica w RRSO potrafi być bardzo wyraźna, nawet gdy odsetki wyglądają podobnie. To prowadzi prosto do pytania, jak czytać konkretną ofertę bez zgadywania.

Jak czytać RRSO w praktyce przy ofercie kredytu

W praktyce nie patrzę na RRSO w oderwaniu od reszty parametrów. Sprawdzam, jaką kwotę rzeczywiście pożyczam, przez ile miesięcy spłacam zobowiązanie, kiedy pobrana jest prowizja i czy ubezpieczenie jest obowiązkowe. Dopiero wtedy ta liczba zaczyna mieć sens.

W poniższym przykładzie zakładam prowizję pobieraną na starcie, bo tak najłatwiej zobaczyć, jak jeden dodatkowy koszt zmienia końcowy obraz oferty.

| Przykład | Kwota | Okres | Oprocentowanie nominalne | Prowizja | Rata miesięczna | Całkowita kwota do spłaty | RRSO |

|---|---|---|---|---|---|---|---|

| Oferta A | 10 000 zł | 24 miesiące | 9% | 600 zł | 456,85 zł | 11 564,34 zł | 16,35% |

| Oferta B | 10 000 zł | 24 miesiące | 11% | 0 zł | 466,08 zł | 11 185,88 zł | 11,57% |

To przykład orientacyjny, ale dobrze pokazuje mechanizm: niższe oprocentowanie nominalne nie uratowało oferty z prowizją. Właśnie dlatego sama rata miesięczna też nie wystarcza, bo bywa „upiększona” dłuższym okresem spłaty albo inną konstrukcją kosztów. Jeśli chcesz porównać dwie propozycje uczciwie, zestawiaj je zawsze dla tej samej kwoty, tego samego czasu i podobnego harmonogramu rat.

W praktyce sprawdzam jeszcze trzy rzeczy: czy opłata jest pobrana z góry, czy doliczana do kapitału, czy promocja obowiązuje tylko dla nowych klientów oraz czy warunki nie zmieniają się po kilku miesiącach. To właśnie te drobiazgi odróżniają dobrą ofertę od tej, która tylko wygląda dobrze na banerze.

Gdy już wiesz, jak czytać samą liczbę, warto zobaczyć, co ją podbija i kiedy staje się mniej użyteczna jako narzędzie porównawcze.

Co wpływa na wysokość RRSO, a co potrafi je zaburzyć

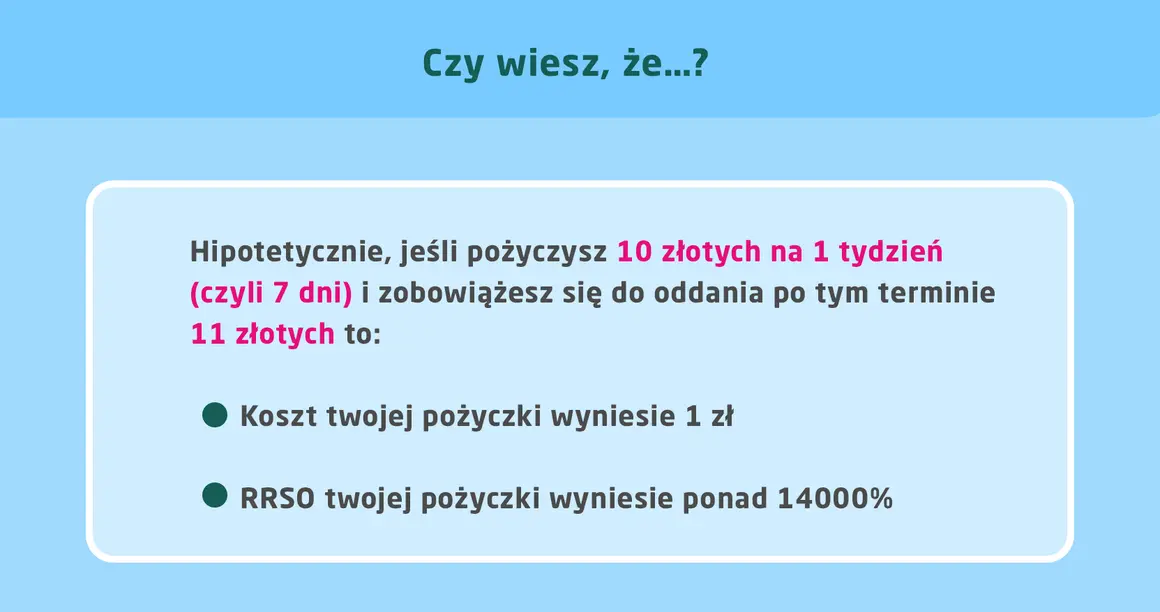

Na RRSO wpływa przede wszystkim oprocentowanie, ale w praktyce równie mocno działają opłaty jednorazowe. Prowizja, opłata przygotowawcza, obowiązkowe ubezpieczenie, koszt rozpatrzenia wniosku czy opłata za uruchomienie środków mogą wyraźnie podnieść wynik końcowy. Im krótszy okres spłaty, tym mocniej widać wpływ takich kosztów.

- Wysoka prowizja podbija RRSO szczególnie przy małych i krótkich pożyczkach.

- Obowiązkowe ubezpieczenie często wygląda niepozornie, ale przy całej umowie robi dużą różnicę.

- Krótki okres spłaty sprawia, że stałe opłaty rozkładają się na mniejszą liczbę rat.

- Płatność z góry zwykle działa na niekorzyść klienta, bo zmniejsza realnie wypłaconą kwotę.

- Raty równe i malejące mogą dać inny obraz kosztu, choć sama logika RRSO pozostaje ta sama.

Przy pożyczce na 3 miesiące prowizja 300 czy 500 zł potrafi podnieść RRSO bardzo mocno, podczas gdy przy kredycie rozłożonym na 5 lat ten sam koszt rozmywa się w czasie. To ważne, bo wielu klientom wydaje się, że niższa rata automatycznie oznacza lepszą ofertę. W rzeczywistości czasem oznacza po prostu dłuższy okres spłaty i wyższy łączny koszt.

Na tym etapie najczęściej pojawia się kolejne pytanie: skoro RRSO jest tak użyteczne, dlaczego czasem i tak nie daje pełnej odpowiedzi? Odpowiedź jest bardziej praktyczna niż teoretyczna.

Kiedy niższe RRSO nie wystarcza do wyboru najlepszej oferty

KNF zwraca uwagę, że niższe oprocentowanie samo w sobie nie przesądza o korzystniejszym kredycie. I to jest dobra przestroga, bo RRSO też nie zamyka całej układanki. Jeśli planujesz wcześniejszą spłatę, liczy się nie tylko wskaźnik na starcie, ale też to, jak umowa rozlicza wcześniejsze zamknięcie zobowiązania i czy pobrane opłaty będą częściowo zwracane albo rozliczane w sposób korzystny dla klienta.

RRSO może też mniej pomagać wtedy, gdy oferty różnią się czymś ważniejszym niż sam koszt w ujęciu rocznym. Zwracam uwagę szczególnie na takie sytuacje:

- gdy jedna oferta ma zmienne oprocentowanie, a druga stałe,

- gdy planujesz nadpłaty lub wcześniejszą spłatę,

- gdy w grę wchodzi obowiązkowe ubezpieczenie albo dodatkowa usługa,

- gdy porównujesz oferty o różnym okresie spłaty,

- gdy reklama eksponuje promocję na start, ale po kilku miesiącach warunki się zmieniają.

W praktyce najlepiej traktować RRSO jako filtr, a nie finał analizy. Odsiewa oferty ewidentnie drogie, ale dopiero treść umowy pokazuje, czy dana propozycja pasuje do Twojego sposobu spłaty. To prowadzi do ostatniego kroku: prostej checklisty przed podpisaniem dokumentów.

Co sprawdzić, zanim podpiszesz umowę

Ja przed decyzją sprawdzam zawsze kilka konkretnych punktów, bo one najszybciej pokazują, czy oferta jest naprawdę sensowna:

- całkowitą kwotę do spłaty, a nie tylko ratę miesięczną,

- RRSO dla tej samej kwoty i tego samego okresu,

- prowizję i opłaty jednorazowe,

- koszt obowiązkowego ubezpieczenia, jeśli jest częścią umowy,

- warunki wcześniejszej spłaty,

- rodzaj oprocentowania, czyli stałe czy zmienne.

Jeśli dwie oferty różnią się tylko kolorem reklamy, a nie liczbami, zwykle nie ma się nad czym zastanawiać. Jeśli jednak jedna ma niższe RRSO, ale ukrywa koszt w ubezpieczeniu albo prowizji pobranej z góry, dokładna lektura umowy oszczędzi Ci więcej niż krótka oszczędność na racie. W takich sytuacjach wolę wybrać ofertę prostszą, nawet jeśli na pierwszy rzut oka nie wygląda najbardziej efektownie.

Najkrótsza praktyczna zasada jest prosta: porównuj RRSO, ale decyzję podejmuj dopiero po zestawieniu całkowitej kwoty do spłaty, warunków wcześniejszej spłaty i wszystkich kosztów obowiązkowych. Wtedy ten wskaźnik naprawdę działa tak, jak powinien, czyli pomaga wybrać tańszy kredyt albo pożyczkę bez zgadywania.