Konsolidacja chwilówek ma sens tylko wtedy, gdy naprawdę poprawia przepływ pieniędzy, a nie tylko przesuwa problem na później. W tym artykule pokazuję, na czym polega takie połączenie zobowiązań, kiedy daje oddech budżetowi, jakie warunki trzeba spełnić oraz jak policzyć koszty, żeby nie zamienić krótkiego długu w długą, droższą historię. Pójdę też przez typowe błędy, bo przy pożyczkach krótkoterminowych to one najczęściej kosztują najwięcej.

Najważniejsze fakty o połączeniu chwilówek w jedną ratę

- Celem jest zamiana kilku rat i terminów na jedno zobowiązanie z jedną datą spłaty.

- Najczęściej wygrywa rozwiązanie z niższą ratą miesięczną, ale tylko wtedy, gdy nie podnosi mocno kosztu całkowitego.

- Bank zwykle daje niższy koszt, lecz wymaga lepszej historii i stabilnych dochodów.

- Firma pozabankowa bywa łatwiej dostępna, ale trzeba ostrożniej czytać tabelę opłat i RRSO.

- Największe ryzyko to rolowanie długu, czyli dokładanie kolejnej pożyczki bez realnego planu spłaty.

Na czym polega połączenie chwilówek w jedną ratę

To w praktyce nowy kredyt albo pożyczka, która spłaca kilka starych zobowiązań, a Ty od tej pory regulujesz już tylko jedną ratę. Nazwy bywają różne: kredyt konsolidacyjny, pożyczka konsolidacyjna, czasem refinansowanie zadłużenia krótkoterminowego, ale mechanizm jest podobny. Zwykle nowa instytucja przekazuje środki bezpośrednio do poprzednich wierzycieli, więc nie musisz ręcznie zamykać każdego długu osobno.

Ważne jest jeszcze jedno: nie każda oferta obejmuje wyłącznie chwilówki. Często można dołożyć raty z innych pożyczek, kartę kredytową, limit w koncie albo kredyt gotówkowy, jeśli bank lub pożyczkodawca dopuszcza taki zakres. Bywa też opcja dodatkowej gotówki, ale ja traktuję ją ostrożnie, bo łatwo wtedy zepsuć sens całej operacji.

Jeśli rozwiązanie ma pomóc, musi uprościć spłatę i jednocześnie nie wywindować kosztu całkowitego ponad to, co jesteś w stanie zaakceptować. Z tego powodu sama technika nie wystarcza - trzeba jeszcze sprawdzić, kiedy rzeczywiście ma finansowy sens.

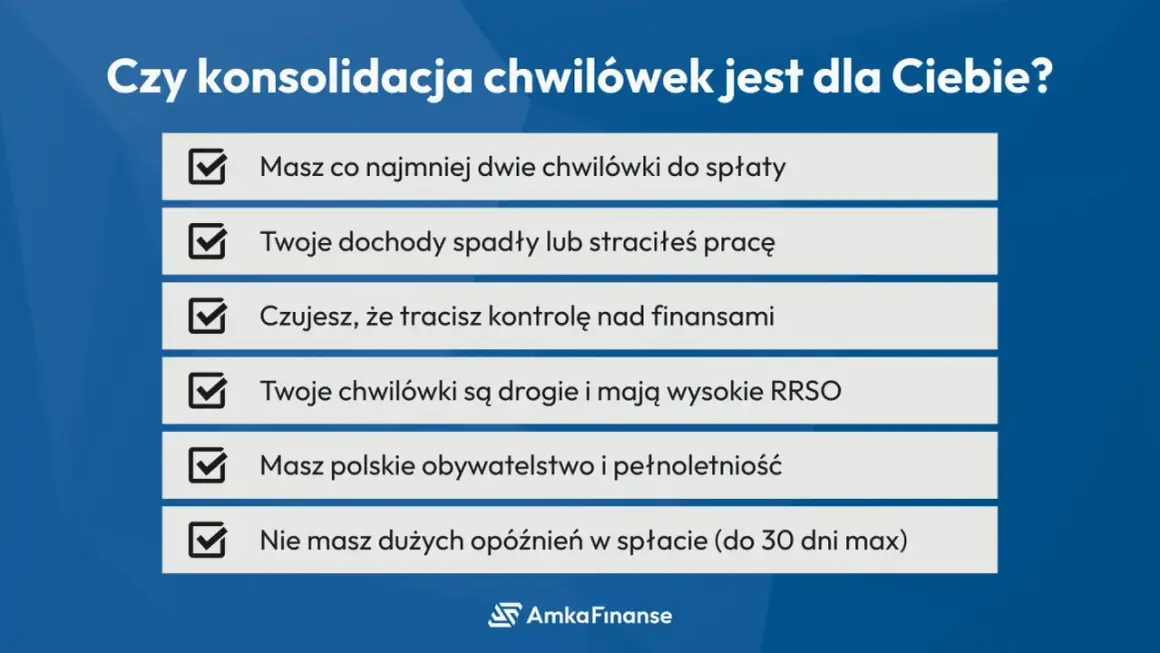

Kiedy taki ruch pomaga, a kiedy tylko odsuwa problem

Ja patrzę na to prosto: jeśli nowa rata ma być niższa tylko dlatego, że spłata rozciągnie się o kolejne lata, trzeba policzyć, czy zyskujesz oddech, czy tylko kupujesz sobie droższy czas. Dobra konsolidacja poprawia płynność, zła maskuje przeciążony budżet.

| Sytuacja | Co to zwykle oznacza | Mój wniosek |

|---|---|---|

| Masz kilka chwilówek, spłacasz je terminowo, ale miesięcznie mocno obciążają budżet | Jesteś typowym kandydatem do połączenia zobowiązań | Warto szukać oferty z jedną ratą i niższym miesięcznym obciążeniem |

| Dochód jest regularny, ale rata zaczyna zabierać zbyt dużą część pensji | Problemem jest płynność, niekoniecznie sama wypłacalność | To jeden z sensowniejszych momentów na taki ruch |

| Opóźnienia są już wyraźne, a nowe pożyczki służą tylko do spłacania poprzednich | Wchodzisz w rolowanie długu | Najpierw trzeba zatrzymać spiralę, dopiero potem myśleć o nowym finansowaniu |

| Chcesz dobrać dodatkową gotówkę na bieżące wydatki | Rata może być wygodniejsza, ale koszt rośnie | To ma sens tylko przy bardzo świadomym budżecie |

| Nie masz stabilnych dochodów albo spóźniasz się z innymi płatnościami | Zdolność kredytowa jest za słaba lub niestabilna | Szanse na dobrą ofertę są ograniczone |

Najrozsądniej działa więc wtedy, gdy celem jest uporządkowanie spłaty, a nie ratowanie się kolejnym krótkoterminowym finansowaniem. Jeśli na koniec miesiąca nadal brakuje pieniędzy na podstawowe koszty życia, konsolidacja sama tego nie naprawi.

Jakie warunki sprawdzają banki i firmy pozabankowe

Przy takich wnioskach liczą się przede wszystkim dochód, historia spłat i realna zdolność kredytowa. BIK przypomina, że takie rozwiązanie nie jest formą oddłużenia dla osób z przeterminowanymi zobowiązaniami, więc im poważniejsze zaległości, tym trudniej o klasyczną ofertę bankową.

| Cecha | Bank | Firma pozabankowa |

|---|---|---|

| Koszt | Zwykle niższy, ale zależny od profilu klienta | Zwykle wyższy, bo większe jest ryzyko po stronie pożyczkodawcy |

| Wymagania wobec klienta | Surowsza ocena zdolności, dochodów i historii spłat | Często łagodniejsze kryteria, ale nie oznacza to taniej oferty |

| Czas decyzji | Zwykle dłuższy | Często szybszy |

| Zakres zobowiązań | W zależności od oferty można spłacić także wybrane pożyczki pozabankowe | Zakres bywa elastyczny, ale wszystko zależy od regulaminu |

| Najlepsze zastosowanie | Gdy masz stabilne dochody i brak poważnych zaległości | Gdy bank odmawia, ale nadal trzeba bardzo pilnować kosztu całkowitego |

W praktyce bank zwykle chce stabilnych, udokumentowanych wpływów, niskiego poziomu opóźnień i uporządkowanych danych w raportach. Przy działalności gospodarczej albo umowach cywilnych często pojawia się też prośba o historię wpływów z ostatnich 6-12 miesięcy. Firma pozabankowa bywa bardziej elastyczna, ale tę elastyczność płaci się wyższym kosztem, więc łatwo przegrać na całej linii, jeśli patrzy się wyłącznie na szybkość decyzji.

Jak wygląda proces od wniosku do jednej raty

Sam mechanizm jest zwykle prosty, ale warto go przejść bez pośpiechu, bo na każdym etapie można złapać niepotrzebny koszt.

- Spisuję wszystkie pożyczki: saldo, termin spłaty, ratę, prowizje i ewentualne opłaty za wcześniejsze zamknięcie.

- Sprawdzam, ile naprawdę mogę oddawać co miesiąc bez sięgania po kolejną chwilówkę.

- Porównuję oferty po RRSO i całkowitej kwocie do spłaty, a nie po samej racie.

- Składam wniosek i dołączam dokumenty dochodowe, potwierdzenie tożsamości oraz dane o spłacanych zobowiązaniach.

- Po akceptacji nowy kredytodawca spłaca wskazane długi albo przekazuje środki zgodnie z umową.

- Po uruchomieniu nowej umowy zamykam stare zobowiązania w systemie i ustawiam jedną, automatyczną płatność.

Warto dopytać, czy pieniądze trafiają bezpośrednio do wierzycieli, czy najpierw na Twoje konto. To drobiazg, ale ma znaczenie operacyjne: w pierwszym wariancie ryzyko pomyłki jest mniejsze, w drugim musisz sam pilnować terminu i kolejności spłat. Następny krok to koszt, bo właśnie tam najłatwiej popełnić błąd.

Na jakie koszty patrzeć, żeby rata nie była myląca

UOKiK przypomina, że pozaodsetkowe koszty kredytu konsumenckiego są ustawowo limitowane: 25% kwoty kredytu plus 30% za każdy rok spłaty, ale łącznie nie więcej niż 100% kwoty pożyczki, a do limitu wchodzą też opłaty za przedłużenie terminu. To ważne, bo przy krótkich pożyczkach koszt nie kończy się na samym oprocentowaniu.

| Element kosztu | Co oznacza | Dlaczego ma znaczenie |

|---|---|---|

| Oprocentowanie nominalne | Odsetki naliczane od kapitału | Samo w sobie nie pokazuje pełnego obrazu kosztów |

| Prowizja | Jednorazowa opłata za udzielenie finansowania | Może mocno podnieść koszt, nawet gdy rata wygląda atrakcyjnie |

| Ubezpieczenie | Dodatkowa ochrona lub warunek stawiany przez pożyczkodawcę | Trzeba sprawdzić, czy jest obowiązkowe i ile realnie kosztuje |

| RRSO | Wskaźnik obejmujący odsetki i większość opłat | To najwygodniejsza liczba do porównywania ofert |

| Dodatkowa gotówka | Kwota dobrana ponad spłatę starych zobowiązań | Podnosi kwotę finansowania i zwykle wydłuża drogę do wyjścia z długu |

| Koszt wcześniejszej spłaty starych pożyczek | Możliwe rozliczenie prowizji lub opłat w zamykanych umowach | Warto sprawdzić, ile faktycznie zostaje po zamknięciu starych zobowiązań |

Ja nie patrzę na samą ratę, tylko na trzy liczby naraz: koszt całkowity, okres spłaty i bufor w miesięcznym budżecie. Jeśli rata spada, ale spłacasz dwa razy dłużej i finalnie oddajesz wyraźnie więcej, decyzja jest dobra tylko wtedy, gdy naprawdę potrzebujesz tego oddechu.

Najczęstsze pułapki, które zamieniają ulgę w nowy problem

- Patrzenie wyłącznie na ratę - niska miesięczna kwota może ukrywać wysoki koszt całkowity.

- Dokładanie dodatkowej gotówki bez planu - chwilowa poprawa płynności, ale większy dług do spłaty.

- Branie kolejnej chwilówki na wkład własny albo prowizję - to już nie jest naprawa, tylko rolowanie długu.

- Wysyłanie wielu wniosków naraz - chaos w decyzjach i ryzyko, że sam nie będziesz już wiedział, która oferta była najkorzystniejsza.

- Brak planu po spłacie starych zobowiązań - bez zmiany nawyków bardzo łatwo wrócić do punktu wyjścia.

Gdy w grę wchodzą rosnące opóźnienia, lepszym ruchem bywa rozmowa z wierzycielem, restrukturyzacja albo ustawienie nowego harmonogramu spłat, zanim dołożysz kolejny produkt finansowy. W finansach ratunkowych szybkość ma znaczenie, ale pośpiech prawie zawsze kosztuje.

Jak nie wrócić do spirali po spłacie krótkich pożyczek

Po podpisaniu umowy największa zmiana dopiero się zaczyna. Żeby efekt nie zniknął po dwóch miesiącach, ustaw jedną automatyczną płatność, zamknij lub obniż limity, z których i tak nie korzystasz, oraz zbuduj mały bufor na nieprzewidziane wydatki, najlepiej równy przynajmniej jednej racie.

- Przez pierwsze 3 miesiące nie otwieraj nowych pożyczek krótkoterminowych.

- Sprawdzaj budżet co miesiąc, a nie dopiero przy kolejnym kryzysie.

- Zostaw sobie margines na rachunki sezonowe, żeby nie wracać do chwilówek.

- Jeśli oferta została odrzucona, wróć do negocjacji z obecnymi wierzycielami, zamiast szukać szybkiej pożyczki awaryjnej.

Jeśli miałbym zostawić jedną zasadę, byłaby prosta: łącz zobowiązania tylko wtedy, gdy umiesz wskazać źródło spłaty nowej raty i widzisz realny spadek presji na budżet. Dobra decyzja porządkuje finanse, zła tylko przedłuża napięcie, dlatego przy takich umowach liczy się nie sam podpis, lecz cały plan po nim.